—

—

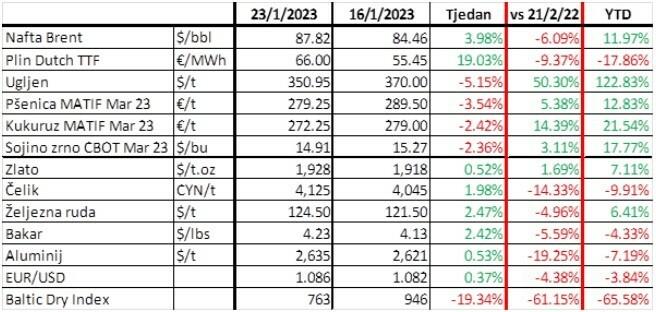

Energiepreise steigen nun bereits die zweite Woche in Folge, während Metall- und Agrarrohstoffpreise gemischte Ergebnisse zeigen – einige Preise sind gestiegen, während andere wöchentlich gesunken sind. Der Dollar DXY-Index liegt bei 102, das Euro-Dollar-Verhältnis liegt bei etwa 1,09, während der Angstindex VIX unter 20 liegt. Die Finanzmärkte und ihre jeweiligen Indizes sind insgesamt leicht positiv auf wöchentlicher Basis.

Die Märkte bleiben anfällig für makroökonomische Entwicklungen und die Folgen der Inflation auf die Geldpolitik. Die europäische Politik bleibt auf weitere Zinserhöhungen ausgerichtet, was einen stärkeren Euro gegenüber dem Dollar impliziert, aber auch die Wettbewerbsfähigkeit europäischer Exporte verringert.

Laut den Prognosen von Goldman Sachs haben in diesem Jahr Rohstoffmärkte das größte Potenzial unter allen Anlageklassen, mit einem perfekten makroökonomischen Hintergrund und kritisch niedrigen Beständen für fast alle wichtigen Rohstoffe. Der Mangel an Angebot ist in fast jedem Markt offensichtlich, sei es aufgrund niedriger Bestände auf kritischen Betriebsebenen oder weil ein Teil der bestehenden Produktionskapazität außer Funktion ist. Es werden bereits Parallelen zu den Rekordpreiserhöhungen bei Rohstoffen in der Zeit von 2007 bis 2008 gezogen.

Die einzige Ausnahme ist europäisches Erdgas, für das es scheint, dass die Vorräte für dieses Jahr ausreichend sind. Die Bank sagte ein mehrjähriges Rohstoff-Superzyklus Ende 2020 voraus, da jahrelange unzureichende Investitionen verhindern, dass das Angebot mit der Nachfrage Schritt hält.

Indien könnte China bei der Bevölkerung überholen

Obwohl der Jahresbeginn von einem Rückgang der Rohstoffpreise geprägt war, beginnt die Nachfrage in China sich zu erholen, und das Angebot ist unzureichend, was eine ziemlich starke bullische Kombination für Rohstoffe schafft. Ich würde sagen, dies gilt in erster Linie für Metall- und Energiepreise. Im Falle von Agrarrohstoffen ist die Situation etwas anders, hauptsächlich weil die Möglichkeit einer Reaktion auf der Angebotsseite ungleich größer, schneller und flexibler ist.

Die Ernte findet jedes Jahr statt, und in einigen Teilen der Welt ist es möglich, innerhalb eines Jahres zwei Ernten zu haben, was es den Produzenten ermöglicht, von positiven Trends im Preisbewegungszyklus zu profitieren. Andererseits erfordert die Produktion von Energie und Metallen enorme Investitionen in Brunnen und Minen, und es dauert mehrere Jahre, bis jede Investition die Ausbeutungsphase erreicht und von günstigen Trends in den Preisbewegungszyklen profitieren kann.

Chinas BIP verlangsamte sich im letzten Quartal des letzten Jahres, was bedeutet, dass Chinas BIP im Jahr ’nur‘ um 3 Prozent wuchs, das niedrigste in den letzten 40 Jahren. Dies ist erheblich niedriger als die angestrebten 5,5 Prozent für das letzte Jahr und 8,4 Prozent, die 2021 erreicht wurden. Darüber hinaus gibt es Nachrichten, dass China im letzten Jahr zum ersten Mal seit sechs Jahrzehnten einen Rückgang der Bevölkerung verzeichnete. Wenn dieser Trend in den kommenden Jahren anhält, wird Indien China als das bevölkerungsreichste Land der Welt noch schneller überholen als zuvor angenommen.

Diese Nachrichten sind langfristig etwas bearish für die Märkte. Der IWF schätzt, dass China ab dem zweiten Quartal eine schnelle Erholung und starkes Wirtschaftswachstum erleben könnte. Gleichzeitig werden die Botschaften aus Europa klarer, dass die Zentralbanken die Zinssätze weiter auf ein Niveau anheben müssen, bei dem sie beginnen werden, das Wirtschaftswachstum zu begrenzen. Der genaue Höhepunkt der Zinssätze wird von der Fähigkeit der Wirtschaft abhängen, auf den geldpolitischen Straffungszyklus zu reagieren.

So wie die Dinge jetzt stehen, scheint es, dass die EU stärker ist als erwartet und es sogar Optimismus/Hoffnung gibt, dass eine Rezession vermieden werden könnte. Ähnliche Schlussfolgerungen kommen von dem Treffen in Davos, wo signifikante Zinserhöhungen mit dem Ziel gerechtfertigt werden, die Inflation kurzfristig unter Kontrolle zu bringen.

Zu früh für eine Lockerung der Geldpolitik

Die EZB ist eine der Zentralbanken mit den niedrigsten nominalen und realen Zinssätzen der Welt, sodass weiterhin das Risiko besteht, dass die starke Inflation nicht sinkt und dass zusätzliche anti-inflationäre Maßnahmen erforderlich sind. Es wird erwartet, dass es in der ersten Hälfte dieses Jahres mindestens zwei Zinserhöhungen von jeweils 50 Basispunkten in der Eurozone geben wird.

Und was wird die FED tun? Aufgrund des Optimismus über das Wachstum der chinesischen Nachfrage gibt es auch wachsende Befürchtungen, dass die Inflation aus China in die USA ‚exportiert‘ wird, was die Dinge nur weiter kompliziert. Historisch gesehen dauert es im Durchschnitt 48 Monate, bis die Inflation, wenn sie sich so verhält wie jetzt, wieder unter 2,5 Prozent zurückkehrt. Die USA befinden sich derzeit im 20. Monat, was bedeutet, dass es zu früh ist, um eine Lockerung und eine Verlangsamung von der FED zu erwarten.

Was ist mit der grünen Wirtschaft? Deutschland, als größtes EU-Mitglied nach Kraftstoffverbrauch und führender Produzent von Ethanol und Biodiesel aus essbaren Pflanzen wie Zuckerrüben, Raps und Weizen, hat angekündigt, dass es bald Einschränkungen für die Verwendung von pflanzlichen Biokraftstoffen vorschlagen wird. In der Zwischenzeit wird das schwedische Parlament über die Aufhebung der Beschränkungen für die Anzahl der Kernkraftwerke abstimmen, aufgrund des wachsenden Energiebedarfs.

Derzeit ist die Grenze auf 10 Reaktoren festgelegt, deren Kapazität bereits am Produktionslimit liegt. In dieser Phase, in der wir uns einer Energiekrise gegenübersehen, scheint es wirklich beängstigend, die grüne Wirtschaft in Frage zu stellen und möglicherweise viele deutsche Kohlekraftwerke wieder zu eröffnen. Weiß Europa überhaupt, was es tut und wo es in Zukunft sein möchte? Der Energieverbrauch aus erneuerbaren Quellen in der EU erreichte 2021 21,8 Prozent, was 0,3 Prozent niedriger ist als 2020. Das Ziel der EU für 2030 ist es, 32 Prozent zu erreichen.

Zusätzliche Beschränkungen für Produkte aus Russland

Laut OPEC-Schätzungen halten die Mitgliedsländer mehr als 80 Prozent der globalen Ölreserven. China hält 63 Prozent der globalen Reserven von Handelsgütern und 85 Prozent ihrer Verarbeitung. Russland, Iran und Katar halten zusammen knapp 60 Prozent der globalen Gasreserven. Wenn diese Länder, die bereits durch verschiedene Interessen verbunden sind, aufhören, den Dollar als Handelswährung zu verwenden, was würde das für den Dollar selbst bedeuten?