Home / Geschäft und Politik / Die Liquidität von ‚gewöhnlichen‘ Staatsanleihen ist sehr niedrig, ‚Volksanleihen‘ sollten aufgrund kleinerer Beträge liquider sein

Die Liquidität von ‚gewöhnlichen‘ Staatsanleihen ist sehr niedrig, ‚Volksanleihen‘ sollten aufgrund kleinerer Beträge liquider sein

Autor: Gordana Gelenčer

Februar 27, 2023

Image by: foto

Zwei Jahre einer Art ‚Fälligkeit‘ für Staatsanleihen, insbesondere für Volksanleihen, sind kein langer Zeitraum, aber in diesen Zeiten kontinuierlicher mehrjähriger Krisen wäre es kein globales Wunder, wenn einige Investoren ihr Geld vor der Fälligkeit benötigen. Wie kann man jedoch beurteilen, ob es überhaupt sinnvoll ist, vor der Fälligkeit in einer Zeit hoher Inflation zu verkaufen, was zu einer restriktiven Geldpolitik führt (d.h. Erhöhung der Referenzzinssätze, die anscheinend gerade erst beginnt)?

Können wir etwas über ihren Wert basierend auf den Erfahrungen anderer mit Volksanleihen sowie unseren eigenen schließen – da ‚gewöhnliche‘ Staatsanleihen, die von institutionellen Käufern gehalten werden, auf dem Markt zirkulieren? Wie ist die Liquidität, um aus Renditen und Zinsen irgendwelche Schlussfolgerungen zu ziehen?

Derzeit gibt es 16 aktive Anleihen auf dem heimischen Markt, die von der Republik Kroatien ausgegeben wurden, wodurch die Volksanleihe die 17. in der Reihe ist. Der gesamte nominale Betrag dieser aktiven Anleihen auf dem heimischen Markt beträgt 16,443 Milliarden Euro.

– Zum Vergleich: Rumänien hat 42 aktive Anleihen auf seinem heimischen Markt, mit einem gesamten nominalen Betrag von 62,484 Milliarden Euro. Dies impliziert, dass der rumänische heimische Anleihemarkt 3,8 Mal größer ist als der kroatische. Die Anzahl der Transaktionen mit heimischen Staatsanleihen in Kroatien betrug im letzten Jahr 636, und der gesamte Handelsbetrag in diesem Zeitraum betrug 1,039 Milliarden Euro, was bedeutet, dass der durchschnittliche Transaktionsbetrag 1,634 Millionen Euro betrug.

Wiederum zum Vergleich: Die Anzahl der Transaktionen mit heimischen Staatsanleihen in Rumänien betrug im letzten Jahr 1795. Der gesamte Handelsbetrag in diesem Zeitraum betrug 19,768 Milliarden Euro, was den durchschnittlichen Transaktionsbetrag auf 11,013 Millionen Euro bringt. Aus diesen Daten schließen wir, dass der heimische Anleihemarkt tatsächlich ziemlich klein ist. Ebenso sind die Anzahl und das Volumen des Handels extrem niedrig, was auf eine schwächere Liquidität hinweist und Fragen aufwirft, ob der Kauf und Verkauf von Staatsanleihen, die auf dem heimischen Markt ausgegeben werden, jederzeit durchgeführt werden kann. Natürlich ist es wichtig, zwischen großen und kleinen Transaktionen zu unterscheiden.

Wir glauben, dass Transaktionen mit kleineren nominalen Beträgen, zum Beispiel weniger als einhunderttausend Euro, problemlos durchgeführt werden können, was für die Inhaber von Volksanleihen wichtig ist. Eine schwächere Liquidität zeigt sich auch in der Differenz zwischen den Kauf- und Verkaufspreisen, die vom Market Maker angezeigt werden. Wenn Anleiheinhaber sich entscheiden, gleichzeitig Staatsanleihen, die auf dem heimischen Markt ausgegeben werden, zu kaufen und zu verkaufen, zahlen sie ungefähr einen Euro, multipliziert mit dem Handelsvolumen. Wenn Inhaber von Volksanleihen sich entscheiden, diese vor der Fälligkeit zu verkaufen, mit dem Risiko von Preisänderungen, müssen sie auch die Kosten der Differenz zwischen dem Kauf- und Verkaufspreis berücksichtigen, die in diesem Fall ungefähr die Hälfte des zuvor genannten einen Euros, multipliziert mit dem Handelsvolumen, beträgt – erklärt die Mathematik Niko Maričić, Fondsmanager bei Intercapital Asset Management.

Wachstum der Renditen auf den Anleihemärkten

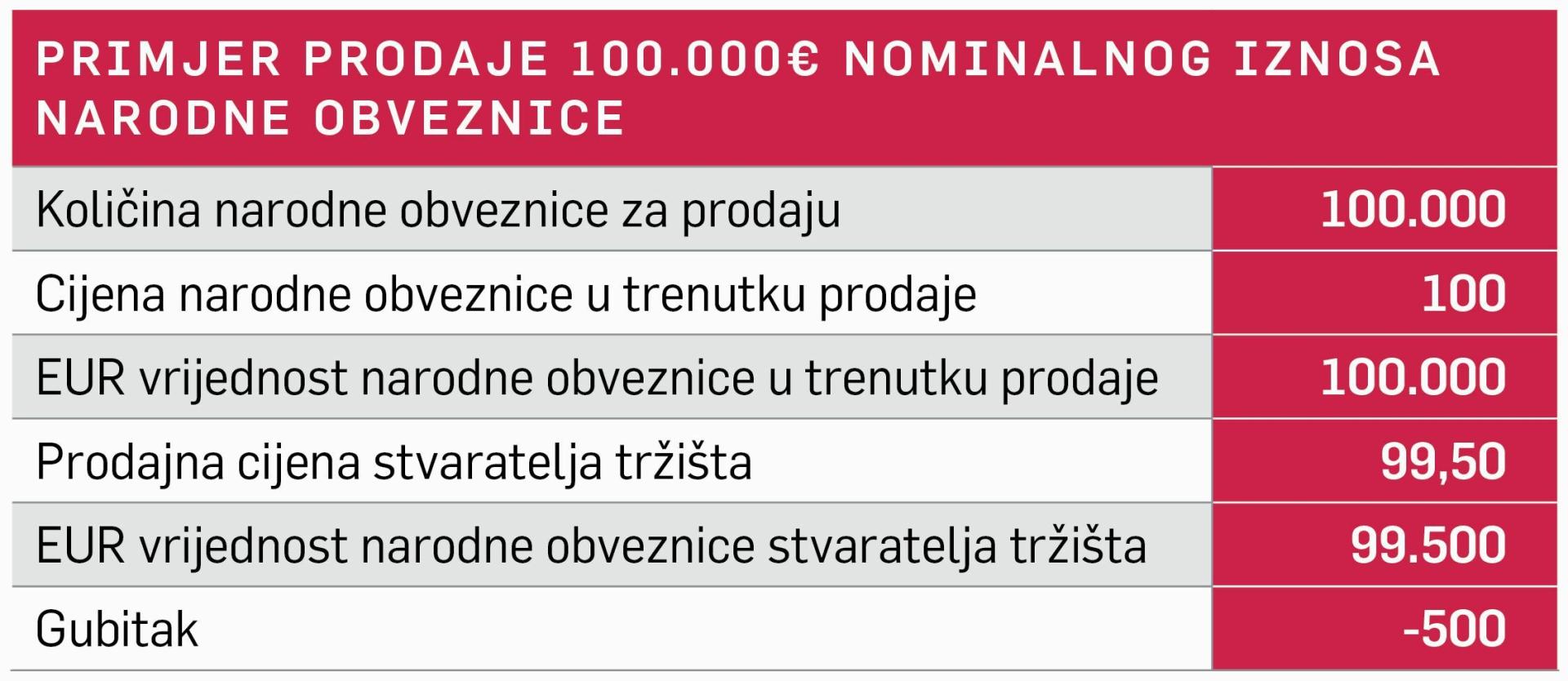

Um zu veranschaulichen, wie dies in der Praxis aussehen würde, erklären wir in der Tabelle am Beispiel des Verkaufs einer Volksanleihe mit einem nominalen Betrag von 100.000 Euro.

—

photo

—

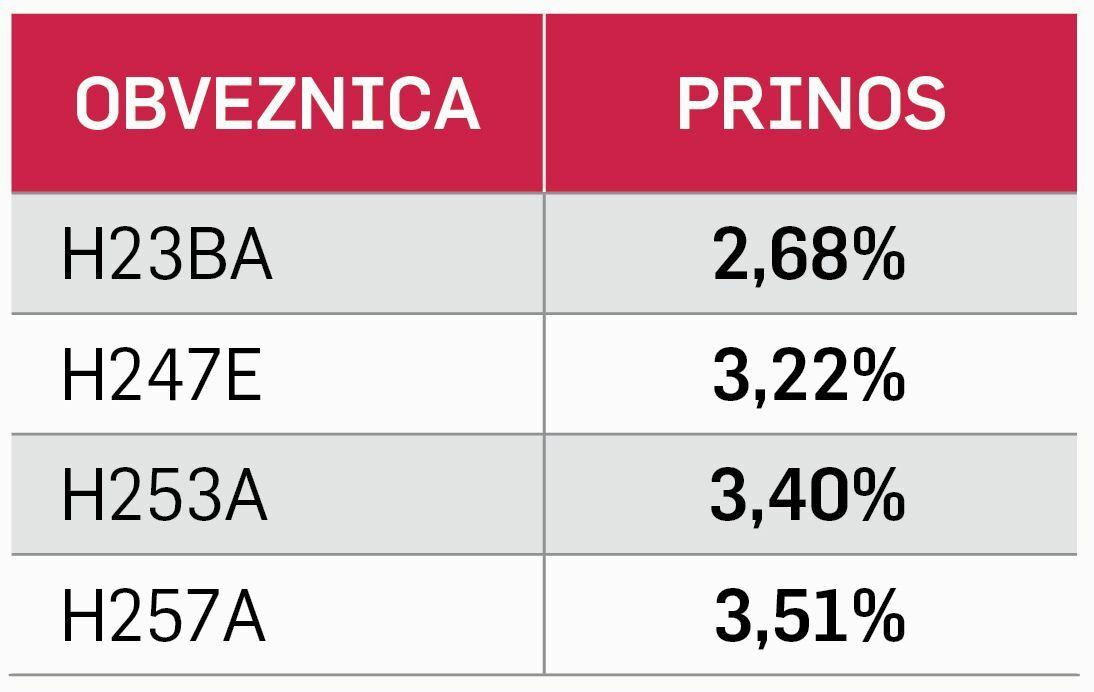

Maričić zeigt auch, wie sich die Renditen aktiver Staatsanleihen, die auf dem heimischen Markt ausgegeben werden, bewegen (siehe Tabelle unten). Er stellt fest, dass diese Anleihen vollständig mit der Volksanleihe vergleichbar sind, da sie in derselben Währung (EUR) denominiert sind, denselben Emittenten (RH) haben, auf dem heimischen Markt ausgegeben werden und ähnliche Fälligkeiten haben. Die ähnlichste Anleihe ist H253A, die im selben Monat wie die Volksanleihe fällig wird, und die Rendite dieser Anleihe auf dem Markt am 23. Februar 2023 betrug 3,40 Prozent.

—

photo

—

Die Renditen dieser vergleichbaren Anleihen von Anfang 2020 bis heute zeigen deutlich, dass sie Anfang 2022 zu steigen begannen, als ein starker Wandel in der Geldpolitik der globalen Zentralbanken stattfand.

– Die meisten Zentralbanken der Welt begannen, die Referenzzinssätze zu erhöhen, um die rekordhohen Inflationsraten zu dämpfen. Das Ergebnis der restriktiven Geldpolitik ist unter anderem der Anstieg der Renditen auf den Anleihemärkten. Vor dem Wandel war offensichtlich, dass vergleichbare Anleihen Renditen nahe null hatten und dass sich diese Renditen nicht viel von den Renditen unterschieden, die Geschäftsbanken auf Einlagen anboten. Mit dem Anstieg der Renditen auf den Anleihemärkten und weiterhin niedrigen Renditen auf Einlagen eröffnete sich die Möglichkeit, eine Volksanleihe auszugeben, die als Alternative zu Bankeinlagen gedacht ist. Die Volksanleihe wird eine Rendite von mindestens 3,25 Prozent haben, während die Renditen auf Bankeinlagen um null bleiben – schließt Maričić.

—

photo

—

Für all jene, die einige finanzielle Überschüsse haben, aber immer noch zögern, Volksanleihen zu kaufen, weil die Inflation schließlich immer noch mehrere Male höher ist als die Zinsen, ist es wert, zu wiederholen – es ist eine solide Investition, insbesondere für diejenigen, die diesen Überschuss in Banken anlegen würden, wo sie – null Euro! Oder nur etwas mehr als null verdienen würden. Für solche Investoren ist der einzige Rat, dass es besser ist, bis zur Fälligkeit zu halten, da sie (mit Inflation) eine Brokergebühr zahlen und einen wahrscheinlich niedrigeren Rückzahlungs-/Marktpreis berücksichtigen müssen. Institutionelle Investoren halten sie aus ganz anderen Gründen.