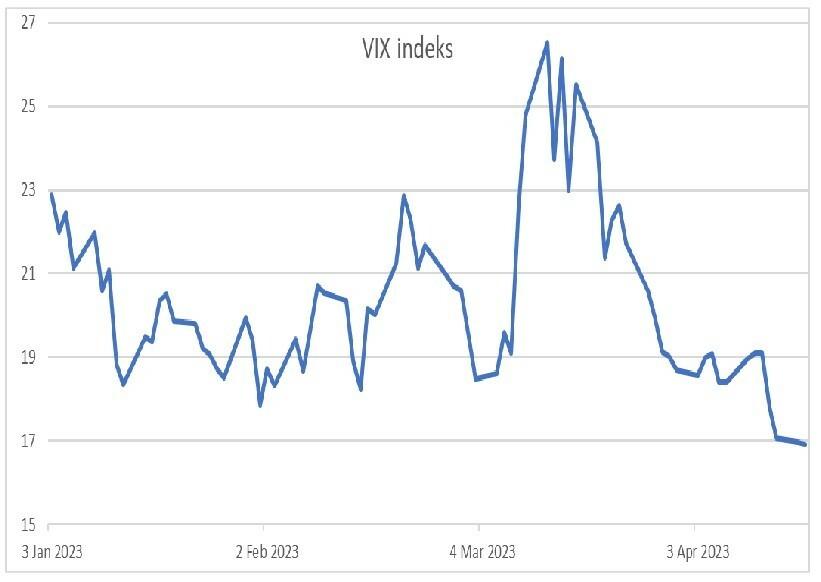

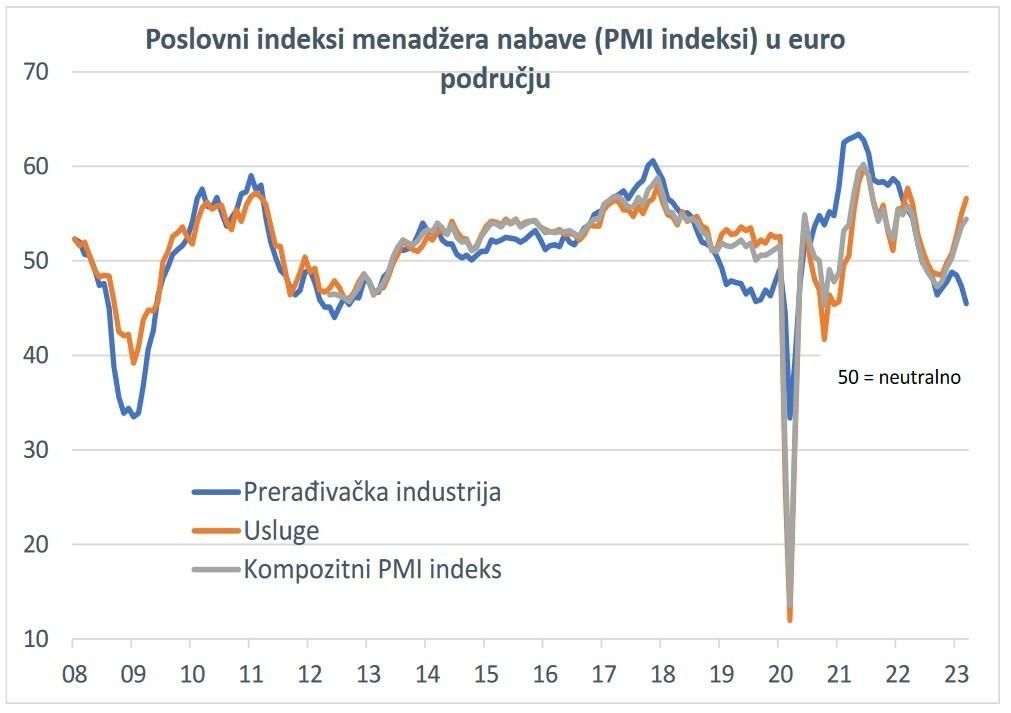

Der Einkaufsmanagerindex (PMI) für die Eurozone zeigt im April erneut ein gespaltenes Bild der europäischen Wirtschaft. Der PMI-Index für den Dienstleistungssektor, als das zuverlässigste Geschäftsbarsometer für die Eurozone, sprang auf 56,6 Punkte und markiert den dritten aufeinanderfolgenden Anstieg über die 50-Punkte-Marke, unterhalb derer (historisch gesehen) ein Rückgang der wirtschaftlichen Aktivität nicht erwartet wird, erklärt der Kroatische Arbeitgeberverband in seiner wöchentlichen Analyse.

—

—

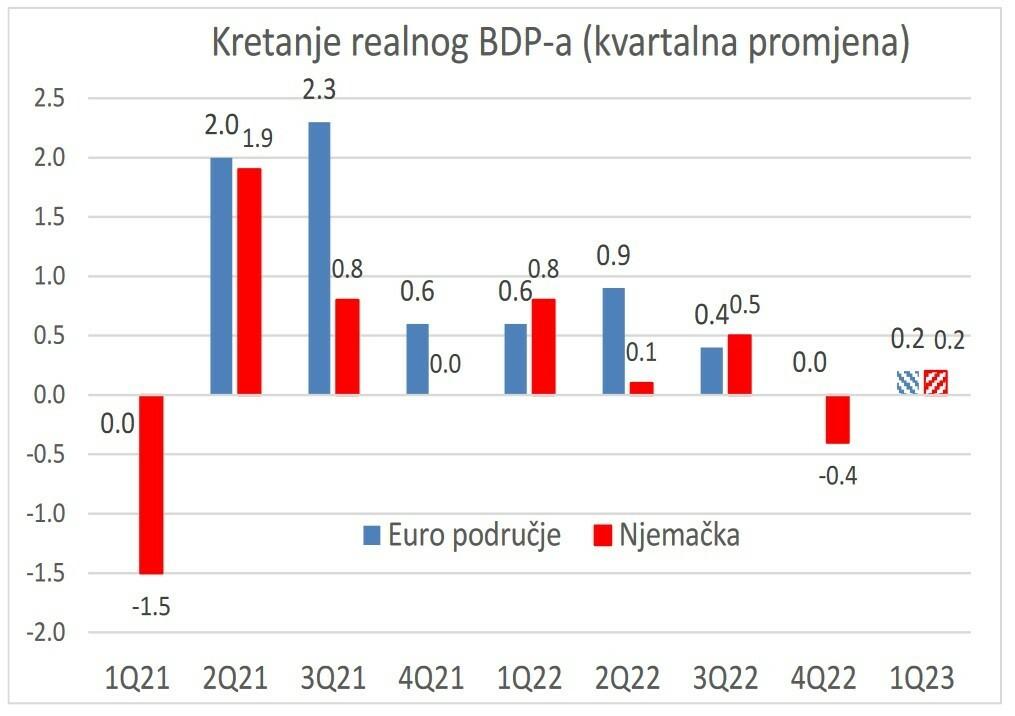

Dementsprechend wird erwartet, dass die jährliche BIP-Wachstumsrate in der Eurozone im zweiten Quartal sogar auf 2 Prozent ansteigen könnte, nach einem erwarteten Wachstum von 1,5 Prozent jährlich im ersten Quartal. Damit ist klar, dass eine Rezession zum Jahreswechsel vermieden wurde. Gleichzeitig deutet ein weiterer Rückgang des PMI-Index für den verarbeitenden Sektor unter 50 Punkte auf eine Rezession in dem genannten Sektor hin. Dies wird durch den Anstieg des Unterindex für Lieferzeiten, der sogar über den Niveaus der Rezession von 2009 liegt, untermauert, was auf eine sehr schwache Nachfrage nach Industriegütern hinweist.

Der Rückgang der Aktivität im verarbeitenden Sektor wird zweifellos Spuren in den Dienstleistungssektoren hinterlassen, was historisch gesehen nur eine Frage der Zeit ist. Darüber hinaus wird geschätzt, dass die Erholung in den Dienstleistungssektoren weiterhin durch die Normalisierung der aggregierten Nachfrage nach der Aufhebung der Covid-Beschränkungen und durch erhebliche Transfers zur Linderung der Energiekrise vorangetrieben wird.

—

—

Die inkrementellen Effekte dieser beiden wichtigen Hebel des privaten Konsums werden jedoch laut HUP die aktuellen Aktivitäten nicht mehr lange unterstützen. Eine signifikante Verschlechterung des wirtschaftlichen Umfelds deutet auf einen Rückgang der wirtschaftlichen Aktivität in der zweiten Jahreshälfte hin, wenn wir beginnen sollten, die negativen Auswirkungen des starken Anstiegs der Zinssätze im vergangenen Jahr zu spüren.

All dies deutet darauf hin, dass das ‚Verschieben‘ des flachen Rezessionsszenarios in die zweite Jahreshälfte erfolgt, wo viele Fundamentaldaten den negativen Effekt steigender Finanzierungskosten negieren. Nämlich wird der Rückgang der Energiekosten zusammen mit der Normalisierung der Lieferketten die Wirtschaft stabilisieren. Darüber hinaus sind deutsche Unternehmen in der (bevorstehenden) Rezession aufgrund starker Bilanzen widerstandsfähiger als in der Vergangenheit.

Dementsprechend werden Arbeitgeber bei etwaigen Personalabbauten vorsichtiger vorgehen, nachdem viele von ihnen unter Arbeitskräftemangel gelitten haben. Insgesamt erwartet HUP für 2023 ein kleines Wachstum der Eurozonenwirtschaft von etwa 0,3 Prozent sowie einen Rückgang des deutschen BIP von etwa 0,3 Prozent.