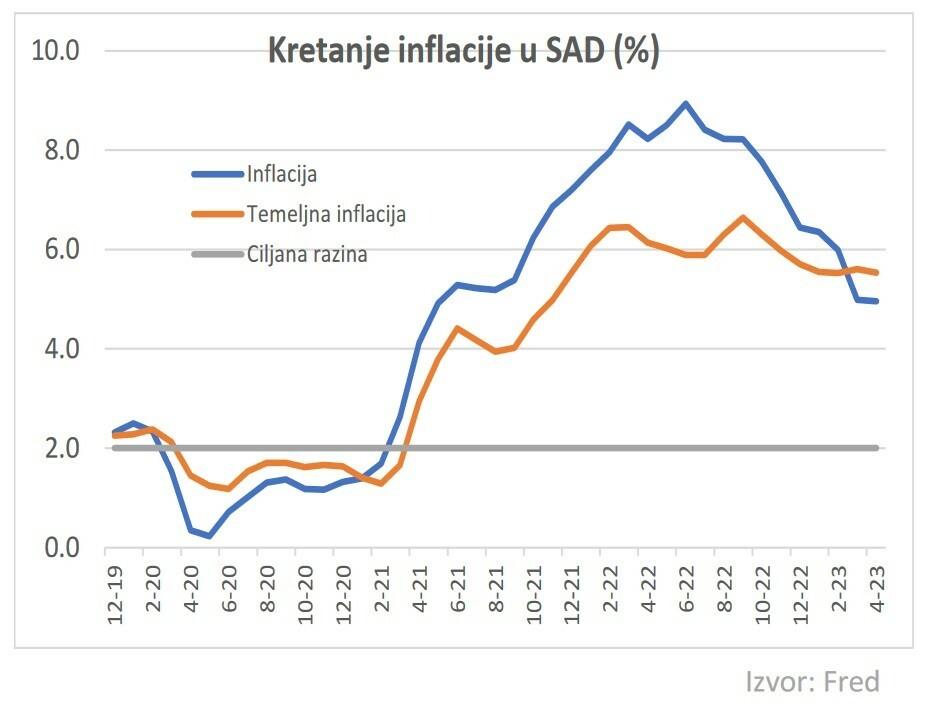

Die Verbraucherpreis-Inflation in den USA verzeichnete einen weiteren (geringeren) Rückgang der jährlichen Rate auf 4,9 Prozent von 5,0 Prozent im April. Trotz eines Höchststands von etwa 9 Prozent im letzten Sommer bleibt der monatliche Preisdruck (kontinuierlich) hoch, selbst nach der Stabilisierung der Energiepreise und dem Stopp der Lebensmittelpreiserhöhungen, so die Analyse des Kroatischen Arbeitgeberverbands in dieser Woche.

Nämlich hat sich die Kerninflationsrate, die Lebensmittel- und Energiepreise ausschließt und in Bezug auf den Trend bedeutender ist, seit fast 12 Monaten bei einer jährlichen Rate von etwa 5 Prozent stabilisiert. Trotz der Entspannung der Mietpreise (40 Prozent der Kerninflation) verstärken sich die Preisdruck erneut für einige Waren, wie z.B. Gebrauchtwagen, die monatlich um 4,4 Prozent gestiegen sind, nicht nur aufgrund relativ starker Lohnsteigerungen.

Die inflatorischen Druck werden im Rest des Jahres weiterhin schwächer, aber der Fortschritt wird relativ langsam sein, sodass die Inflation letztendlich über dem Zielniveau der Fed von etwa 2 Prozent bleiben wird. In der Zwischenzeit erreicht die Unsicherheit über den potenziellen Zahlungsausfall (d.h. die Unfähigkeit, Verpflichtungen zu erfüllen) der US-Regierung in diesem Sommer ihren Höhepunkt, angesichts der nicht nachhaltigen Trends in den öffentlichen Finanzen.

—

—

Im ersten Halbjahr des Haushaltsjahres 2023, bis Ende April dieses Jahres, sind die Haushalts Einnahmen im Vergleich zum Vorjahr um fast 300 Milliarden Dollar gesunken, während die Ausgaben um etwa 270 Milliarden Dollar gestiegen sind. Trotz Vollbeschäftigung in der Wirtschaft ist das Haushaltsdefizit auf das Zweieinhalbfache auf 928 Milliarden Dollar gestiegen.

Die Republikaner fordern daher zu Recht einen 14-prozentigen Ausgabenrückgang (über einen Zeitraum von zehn Jahren); sie schlagen jedoch Kürzungen in mehreren Bereichen vor, wie z.B. bei der Subventionierung von Studienkrediten und Steuererleichterungen für ‚grüne‘ Investitionen, was politisch sensibel für die Demokratische Partei ist.

Anstatt einer politischen Konfrontation um ‚fünf vor zwölf‘ ist es im Interesse beider politischer Lager, die gesetzliche Schuldenobergrenze für ein paar Monate bis zum 30. September auszusetzen, was genügend Zeit für Verhandlungen über den Haushalt für 2024 auf rationaleren Grundlagen bietet.

Im Falle eines Zahlungsausfalls: Dunkle Szenarien

Der Rat der Wirtschaftsberater von Präsident Joe Biden geht davon aus, dass es im Falle eines Zahlungsausfalls zu einem Vertrauensverlust kommen würde, ähnlich dem der globalen Finanzkrise von 2008, was zu einem 20-30-prozentigen Ausgabenrückgang führen würde, der durch Einnahmen gedeckt werden müsste.

Im Falle einer kurzfristigen Haushaltskrise schätzt dieselbe Simulation einen Verlust von einer halben Million Arbeitsplätzen, während im Falle einer tieferen, längeren Krise die Zahl der Beschäftigten um bis zu acht Millionen sinken könnte.

Der Handlungsspielraum der Fed für eine weitere Lockerung der Geldpolitik unter Bedingungen hoher Inflation ist begrenzt. Die langfristigen Folgen für Finanzmärkte und den Dollar als Weltreservewährung sind schwer abzuschätzen.

Wie könnte sich die Fed positionieren, wenn ein Zahlungsausfall tatsächlich eintritt? Bereits 2011, während einer ähnlichen Haushaltskrise, als die gesetzliche Schuldenobergrenze nur wenige Tage vor dem Zahlungsausfall angehoben wurde, stellte die Federal Reserve einen Notfallaktionsplan vor. Laut diesem würde die Fed Staatsanleihen im Zahlungsausfall so behandeln, als ob sie nicht ‚ausgefallen‘ wären, in ihren Offenmarktgeschäften und der Kreditvergabe über das Diskontfenster. Im Falle von Störungen auf dem Geldmarkt und dem REPO-Markt würde die Fed wahrscheinlich beginnen, Schatzwechsel zu kaufen, um die Finanzmärkte zu stabilisieren.

Der Kauf von Anleihen im Zahlungsausfall könnte sich als politisch umstritten erweisen, da die Zentralbank offen unter dem Vorwurf kompromittiert wäre, die Regierung direkt zu finanzieren. Eine Möglichkeit, diese Kontroversen zu adressieren, wäre der gleichzeitige Verkauf von ‚gesunden‘ Anleihen, um einen verdächtigen Anstieg der Bilanz der Fed zu verhindern.

Es ist klar, dass es sich in letzterem Fall um vorübergehende Maßnahmen in einem Notfall handelt, falls es zu einem Stillstand auf dem Anleihemarkt und ernsthaften Problemen bei der Abwicklung von Handelsgeschäften mit Finanzinstrumenten kommen sollte. Insgesamt ist die US-Wirtschaft ‚reif‘ für eine fiskalische Konsolidierung ab der zweiten Hälfte dieses Jahres, was nur die weit verbreitete Erzählung einer Rezession aufgrund der rekordverdächtigen Straffung der Geldpolitik und der Verschlechterung der (gewerblichen) Finanzierungsbedingungen unterstützt.

Darüber hinaus tragen Probleme im Segment der kleinen und mittelständischen Banken (wichtig für die Kreditaktivität) zusammen mit dem zunehmenden Appetit der Behörden auf die Regulierung der Finanzindustrie nur dazu bei, die Finanzierungsbedingungen länger zu verschlechtern, als derzeit in populären Kommentaren geschätzt wird.