—

—

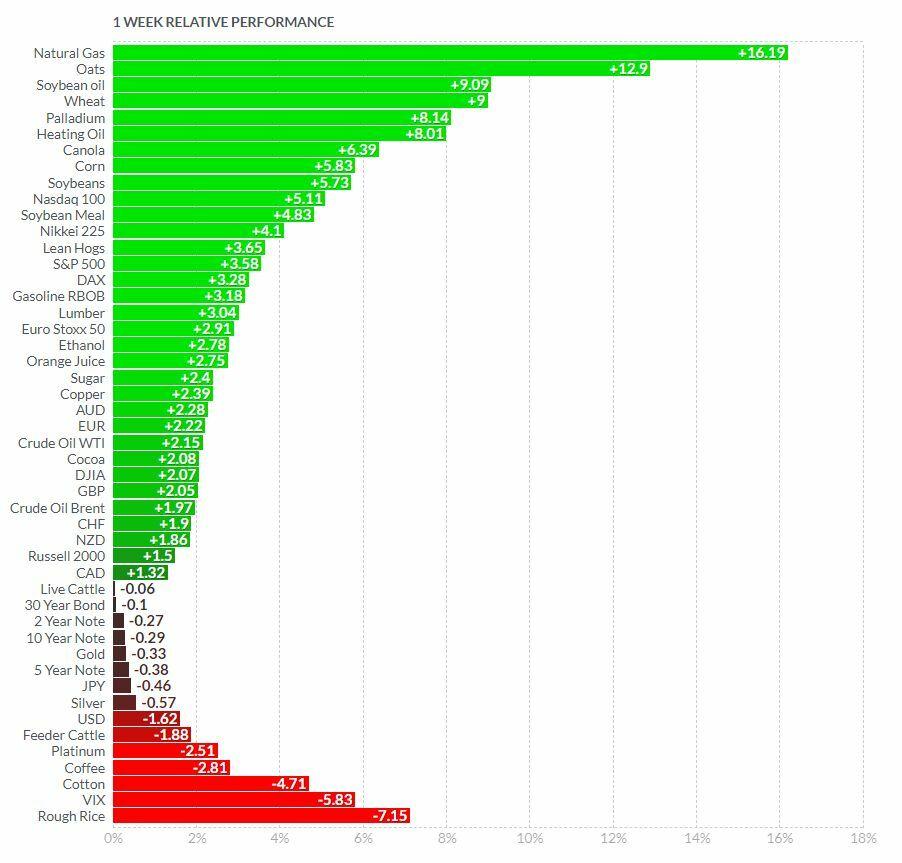

In der vergangenen Woche kam es zu einem Anstieg der Preise für fast alle börsennotierten Rohstoffe, wobei einige Rohstoffe wie Erdgas zweistellige Zuwächse verzeichneten. Dies wird am besten in der beigefügten Grafik veranschaulicht. Die Woche war geprägt von makroökonomischen Ankündigungen, die wir zuvor als entscheidend für die Preisbewegungen in der vergangenen Woche bezeichnet hatten. Die Inflation in den USA lässt nach, die FED hat die Zinserhöhungen pausiert, und die EZB hat die Zinsen erneut angehoben. All dies hatte erhebliche Auswirkungen auf die Märkte. Der Dollar schwächte sich erheblich, während alle Rohstoffe, Energie und Agrarprodukte Preiserhöhungen verzeichneten.

Laut den Ergebnissen der letzten Woche lässt die Inflation in den USA nach: Die monatliche Rate liegt bei 0,1 Prozent, und die jährliche Rate beträgt 4 Prozent. Dies ist der niedrigste Wert in den letzten zwei Jahren. Aufgrund all dessen hat die FED eine Pause eingelegt, die erste Pause seit Beginn der Zinserhöhungen im März 2022, die den steilsten Zyklus von Zinserhöhungen seit 1981 darstellt. Es scheint jedoch, dass das FED-Komitee weiterhin unentschlossen ist, was es schwierig macht anzunehmen, dass es keine weiteren Zinserhöhungen geben wird.

Es scheint, dass dies die Art der FED ist, dem ‚Markt‘ zu sagen, dass er in diesem Jahr von einem Pivot absehen soll. Ich bin noch überraschter, dass der Markt erneut überrascht ist?! Ironischerweise hat die FED dies die ganze Zeit gesagt, weil sie keinen politischen Fehler machen wollen, indem sie die Zinsen vorzeitig senken, während der Markt genau das wollte. Der Zinssatz in den USA liegt jetzt über der Inflationsrate, was ein Hinweis darauf ist, dass bessere Tage bevorstehen.

Ähnlich scheinen die Ängste vor einer großen Rezession weitgehend verschwunden zu sein, obwohl darüber weiterhin diskutiert wird. Auf dieser Seite des Atlantiks hat die EZB nach einer weiteren Zinserhöhung um 25 Basispunkte eine Erklärung abgegeben, die auf weitere Interventionen zur Erhöhung der Kosten für Geld hinweist, während sie auch die Inflationsprognosen angehoben und die Wachstumsprognosen für dieses und nächstes Jahr gesenkt hat. Aufgrund all dessen wird im Juli und September mit einer neuen Zinserhöhung in Europa gerechnet.

Die US-Finanzministerin Janet Yellen ist der Meinung, dass die USA mehr Geld an Entwicklungsländer verleihen sollten, um dem wachsenden Einfluss Chinas entgegenzuwirken. Vor nur zwei Wochen stand die USA am Rande der Insolvenz. Am Freitag überschritt die US-Staatsverschuldung 32 Billionen Dollar. Die US-Regierung kann bis 2024 unbegrenzte Kredite von der FED in Anspruch nehmen. Eines ist sicher, die Schulden werden wachsen.

Apropos Schulden, es ist erwähnenswert, dass die globale Schuldenlast derzeit bei 305 Billionen Dollar liegt und die Gesamtschulden der Schwellenländer einen neuen Rekord von über 100 Billionen Dollar erreicht haben, was etwa 250 Prozent des BIP entspricht. Die chinesische Zentralbank senkte die Zinssätze für kurzfristige Kredite zum ersten Mal seit zehn Monaten, um das Vertrauen in den Markt wiederherzustellen und die Erholung nach der Pandemie zu stimulieren. Dies zeigt nur, dass auch dort die Dinge nicht nach Plan laufen.

Preise für Agrarprodukte steigen stark

Die Brent-Rohöl-Futures pendeln sich um die Marke von 76 $/bbl ein. Globale wirtschaftliche Unsicherheiten belasten weiterhin die Nachfrageprognosen. Große Banken haben ihre BIP-Wachstumsprognosen für China gesenkt, da die neuesten Daten auf eine schwache Erholung des weltweit größten Rohölimporteurs nach der Pandemie hinweisen. In der Zwischenzeit stärkte sich der internationale Ölbenchmark in der vergangenen Woche um 2,4 Prozent, da die Zinssenkungen in China und die Pause in der Straffungskampagne der US-FED Hoffnungen auf eine Erholung der Nachfrage weckten.

Die Ölmärkte erhielten auch einen Schub durch den starken Rückgang des Dollars, da ein schwächerer US-Dollar Öl für Inhaber anderer Währungen günstiger macht und die Risikobereitschaft auf den Märkten fördert. Auf der Angebotsseite unterstützen die freiwilligen Produktionskürzungen, die OPEC+ im Mai umgesetzt hat, und weitere Reduzierungen durch Saudi-Arabien im Juli die Ölpreise. Die Erdgas-Futures in Europa fielen auf etwa 35 €/MWh, nachdem sie am 15. Juni fast ein Zwei-Monats-Hoch von 49,95 €/MWh erreicht hatten, da die Volatilität im Zusammenhang mit der Möglichkeit einer reduzierten Versorgung und wärmerem Wetter abnahm. Dennoch blieben die Preise im Monatsvergleich um 20 Prozent höher.

Die Niederlande werden das größte Gasfeld in Europa in der Nähe von Groningen ab dem 1. Oktober aufgrund von Erdbebenrisiken schließen. Gleichzeitig wurden mehrere Ausfälle an norwegischen Gasfeldern verlängert, und die Reparaturarbeiten werden voraussichtlich im Juli fortgesetzt. Norwegen hat Russland als eine der größten Quellen für Erdgasimporte in die EU ersetzt und macht etwa 25 Prozent aus. In Bezug auf die Nachfrage wird erwartet, dass wärmeres Wetter die Nachfrage nach Klimaanlagen erhöht. Allerdings ist die europäische Gasspeicherung zu 74 Prozent gefüllt, was einen Rekordwert für diese Jahreszeit darstellt, und die EU strebt an, bis zum 1. November eine Füllung von 90 Prozent zu erreichen.

Die Preise für Agrarprodukte steigen stark. Mais stieg im Juni um 15 Prozent, Sojabohnen um 17 Prozent und Sojaöl sogar um 25 Prozent. Warum? Das Wetter in den USA ist ziemlich trocken, und die Prognosen für die kommenden Wochen sind nicht sehr optimistisch, obwohl es sich nur um Prognosen handelt. Das bedeutet schwache Ernten, geringere Produktion und folglich höhere Preise (zumindest an den Börsen). Darüber hinaus gibt es andere bullische Nachrichten, die jetzt in den Vordergrund rücken: Langsame Inspektionen von Schiffen in ukrainischen Häfen haben den Handel nahezu lahmgelegt, und obwohl der Korridor offen ist, scheint es, als sei er bereits geschlossen; die Ernten in Kanada leiden ebenfalls unter Wassermangel, und die Schätzung der Sojabohnenernte in Argentinien sinkt von Tag zu Tag (wir sind jetzt auf nur noch 20,5 Millionen Tonnen gefallen; 58 Prozent weniger als die ursprüngliche Schätzung), und die zweite Maisernte in Brasilien (die sogenannte Safrinha) ist im Vergleich zum Vorjahr verzögert.

Daher ist es nicht überraschend, dass in den letzten zehn Tagen Fonds ihre zuvor eröffneten Rekord-Short-Positionen schließen, um Gewinne zu sichern. Es ist möglich, dass sie in den kommenden Tagen ihre Position auf netto lang umkehren, was bedeuten würde, dass dieser Preisanstiegstrend an den Börsen bis Ende des Monats anhalten könnte, und dann treten wir in einen echten Wettermarkt und eine Phase mit der höchsten Volatilität des Jahres ein. In der Zukunft beobachten Agrarhändler die Wetterprognosen in den USA genau, während wir uns dem USDA-Bericht über die Lagerbedingungen am Ende des Quartals nächsten Freitag nähern.

Konsolidierung im Markt für Industriemetalle

Die Peñasquito-Mine stellte letzte Woche aufgrund eines lokalen Arbeitskonflikts die Produktion ein. Je länger diese Situation anhält, desto mehr wird sie die Silberversorgung beeinflussen, da diese Mine etwa drei Prozent der weltweiten Silberproduktion ausmacht. Ansonsten ist es nach einer turbulenten Zeit in den letzten Jahren jetzt eindeutig eine Gelegenheit zur Konsolidierung im Markt für Edel- und/oder Industriemetalle. First Quantum Minerals hat bisher ein Übernahmeangebot von Barrick Gold abgelehnt. First Quantum gehört zu den zehn größten Kupferproduzenten der Welt, während Barrick der zweitgrößte Goldproduzent der Welt ist. Wenn diese Transaktion zustande käme, würde Barrick Gold auch ein bedeutender Akteur in der Kupferproduktion werden. Der CEO von Barrick Gold, Bristolw, bezeichnete Kupfer als ein „strategisches“ Metall und hob seine zentrale Rolle in der Zukunft hervor. Er stellte auch fest, dass das aktuelle Kupferangebot nicht ausreicht, um die Ziele der grünen Energie zu erreichen.

Die Kupfer-Futures stiegen im Juni auf 3,90 $/lbs, aufgrund zunehmender Angebotsbedenken und Hoffnungen auf steigende Nachfrage. Kurzfristig unterstützten schwache makroökonomische Daten aus China weiterhin die Wetten, dass die Regierung Konjunkturmaßnahmen einführen würde, um den Industriesektor des Landes zu unterstützen. Darüber hinaus hat die PBoC die kurzfristigen Kreditkosten gesenkt, um die Liquidität der Investoren zu verbessern. Die Futures für Bewehrungsstahl stiegen im Juni auf 3.800 CNY/t, den höchsten Stand seit fast zwei Monaten, da makroökonomische Entwicklungen die Investoren dazu veranlassten, in eine neue Runde von Konjunkturmaßnahmen der chinesischen Regierung zu investieren, um den wichtigen Bausektor des Landes anzukurbeln.

Die gedämpfte Erholung nach der Wiedereröffnung des Landes hat Peking dazu veranlasst, die Rohstahlproduktion im Jahr 2023 um 2,5 Prozent unter das Niveau des Vorjahres zu begrenzen, was die Preise stützt. Aluminium-Futures handelten im Bereich von 2.200 bis 2.300 $/t, da die Händler einen ausgewogeneren chinesischen Aluminium-Markt nach dem Defizit im Jahr 2022 erwarten. Ein Schlüsselfaktor, der in diesem Markt auftritt, ist die Provinz Yunnan, die ihre jährliche Produktionskapazität in den letzten fünf Jahren erheblich erhöht hat. Allerdings ist die Aluminiumproduktion in der Region jetzt durch einen starken Rückgang der Niederschläge bedroht, was zu jahrzehntiefen Werten der Wasserkraftproduktion führt.

—

—