Nachdem die Croatia Post Bank den Schritt Es gibt immer ein erstes Mal gemacht und die Zinssätze für Ersparnisse erhöht hat, war es nur eine Frage von Tagen, bis andere Banken nachziehen würden. Die letzte, die dies tat, ist OTP Bank. Allerdings haben die Ersparnisse in den Banken überraschenderweise zugenommen – überraschend insofern, als sie sogar gestiegen sind, als die Zinssätze um die Null schwebten und die Inflation zehn Prozent erreichte.

Eine reine Verlustrechnung, würde die Mathematik sagen, aber aus Angst vor einer Krise gibt es große Augen, sodass der Überschuss dort versteckt wurde, wo er als am sichersten erachtet wurde. Laut Daten der Kroatischen Nationalbank überstiegen die Gesamteinlagen im August dieses Jahres 54,485 Milliarden Euro – 1,2 Milliarden Euro mehr als Ende 2022. Von den Gesamtersparnissen sind fast 35,4 Milliarden Euro ‚zivil‘.

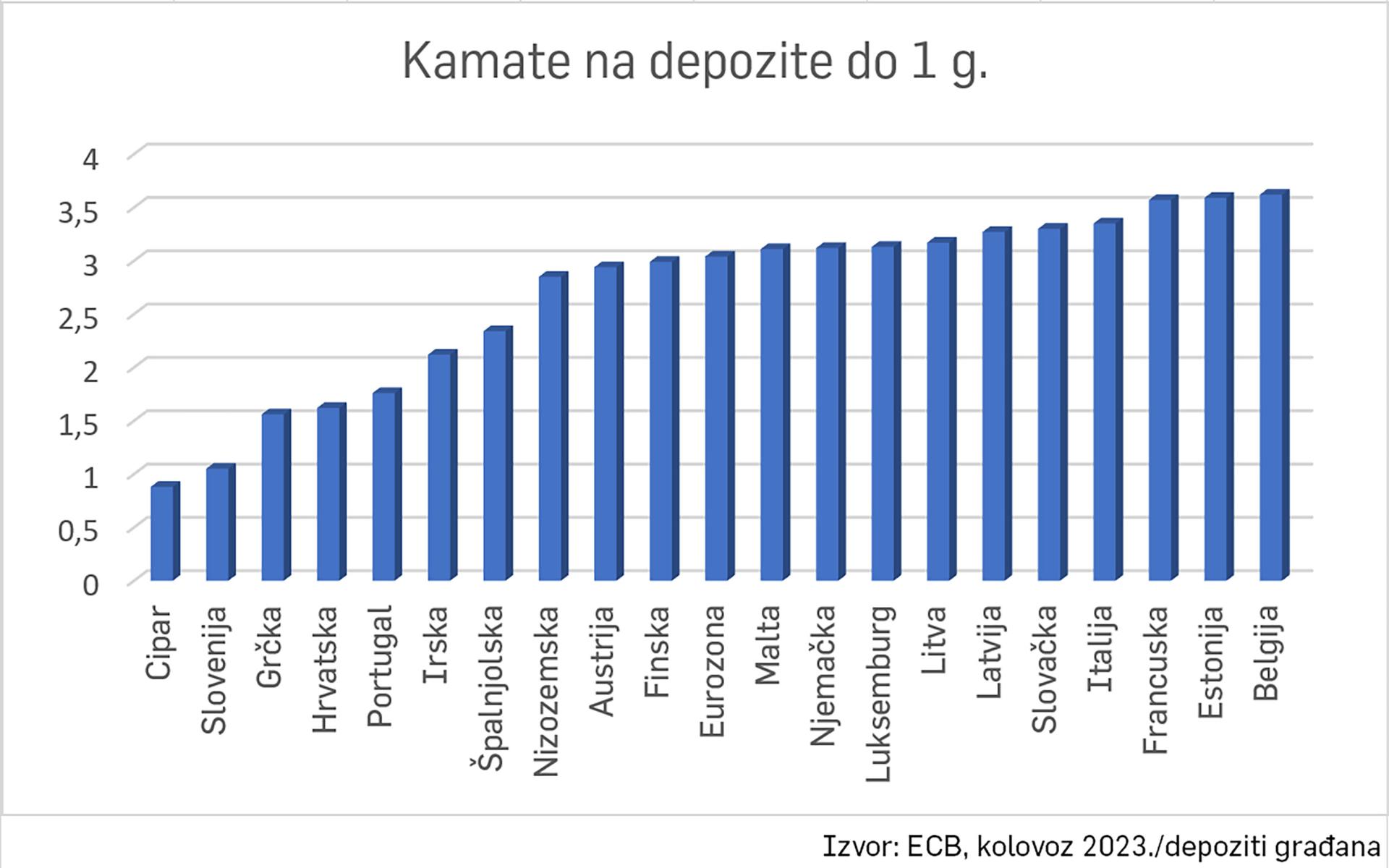

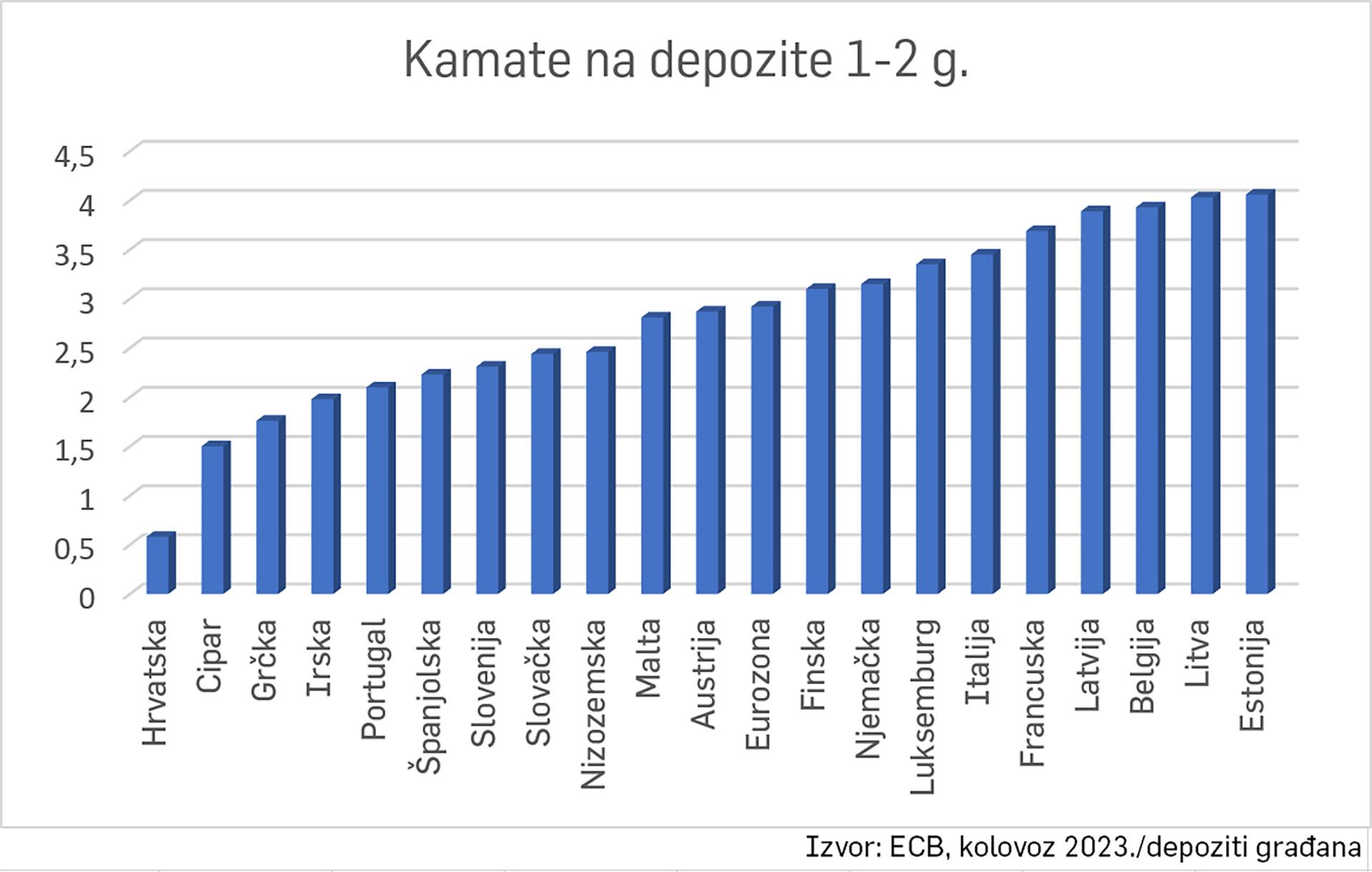

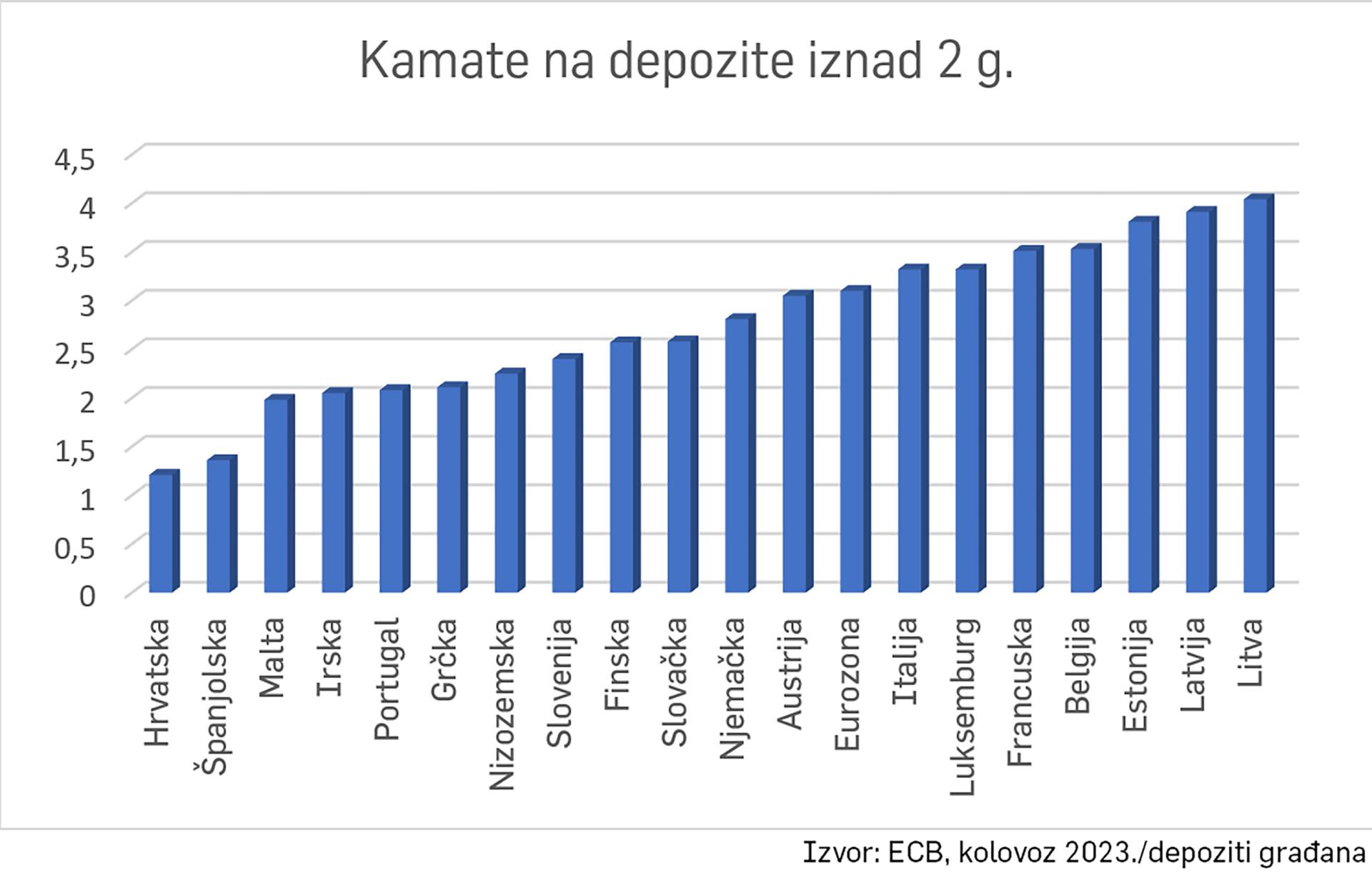

Ein Vergleich der Zinssätze für Einlagen in den einzelnen EU-Mitgliedstaaten zeigt jedoch, dass Kroatien selbst mit steigenden Zinssätzen nicht besonders wettbewerbsfähig ist. Daten der Europäischen Zentralbank zeigen, dass Kroatien im unteren Teil der Rangliste unter den Mittelmeerländern (in die auch Irland eingetreten ist) liegt. Die höchsten Zinssätze für Ersparnisse (zu diesem Anlass haben wir die Zinssätze für Haushalte in drei Kategorien verglichen: Einlagen bis zu einem Jahr, zwischen einem und zwei Jahren und für Einlagen länger als zwei Jahre) werden hauptsächlich von den baltischen Staaten und den Benelux-Ländern gehalten.

—

—

—

—

—

—

Die neuesten Daten der EZB stammen jedoch aus dem August dieses Jahres, was bedeutet, dass die Statistiken die Zinserhöhungen im September und Oktober nicht berücksichtigen, aber während die Zinssätze in Kroatien steigen, steigen sie auch anderswo, sodass die Dynamik vergleichbar ist. Wenn es also nicht wettbewerbsfähig ist, gehen die Ersparnisse über die Grenze? Investieren Kroaten ihre Überschüsse in andere Mitgliedstaaten der Union, wo die Zinssätze höher sind? Wie einfach ist es, irgendwo anders ein Konto zu eröffnen? Gibt es einen bemerkbaren Trend, Einlagen außerhalb der Grenzen der Heimat zu verlagern?

Von der Kroatischen Bankenvereinigung wird nur prinzipiell geantwortet, dass nach dem Beitritt Kroatiens zur Europäischen Union Bürger mit legalem Wohnsitz das Recht haben, ein Konto in einem der EU-Länder zu eröffnen und zu nutzen.

– Das gesamte Verfahren hängt vom rechtlichen Rahmen jedes Staates und der Geschäftspolitik jeder Bank ab. Laut den uns vorliegenden Daten kann beobachtet werden, dass es keine signifikanten Abflüsse von Ersparnissen der Bürger gibt. Nämlich, laut den neuesten Daten für August sind die Gesamteinlagen der Haushalte in den inländischen Banken immer noch etwa sieben Prozent höher im Vergleich zum gleichen Monat des Vorjahres – detaillieren sie in HUB.

Von der Erste Bank fügen sie kurz hinzu, dass kroatische Bürger ein Sparkonto in Banken außerhalb Kroatiens eröffnen können.

– Bei der Erste Bank haben wir solche Trends nicht bemerkt, sondern eher das Gegenteil, der Anteil der Festgeldeinlagen an den Gesamteinlagen nimmt kontinuierlich zu. Wenn jemand beschließt, in einer der Banken außerhalb Kroatiens zu sparen, sollte er auf jeden Fall auf die Bedingungen der Sparprodukte achten, wie Zinssätze, Gebühren usw., sowie auf die Regeln und Vorschriften zum Einlagenschutz, aber auch auf die Besonderheiten der steuerlichen Aspekte, die in diesen Ländern gelten – übermitteln sie von Erste.

Desinteressierte Institutionen

Wir haben versucht herauszufinden, wie viel Geld im Ausland, innerhalb der Grenzen der Union, eingezahlt ist, aber es stellte sich heraus, dass dies für fast alle Institutionen höhere Mathematik ist. Die EZB antwortet, dass sie tatsächlich keine solchen Statistiken haben, insbesondere nicht über die Anzahl der Sparer/Firmen, die im Ausland sparen. Sie haben nur einige Teilzahlen für Beträge, und das für das dritte Quartal 2022, nichts Aktuelleres als das. Laut dieser Statistik haben kroatische Bürger in anderen EU-Ländern (sie spezifizieren nicht, welche Länder) etwa 300 Millionen Euro eingezahlt, und Unternehmen zusätzlich 200 Millionen.

Sie haben uns an die HNB verwiesen, die antwortet, dass sie solche Statistiken nicht führen. Die HNB wiederum verweist auf die Steuerverwaltung, die solche Aufzeichnungen aus steuerlichen Gründen führen könnte, aber von dieser Adresse wird geantwortet, dass sie für solche Anfragen nicht zuständig sind und die angeforderten Daten nicht haben. Offensichtlich sind die Institutionen nicht an nicht unerheblichen Daten interessiert, die (auch) einen Trend anzeigen könnten, weshalb beispielsweise die Zinssätze zu steigen begannen.

Negative Auswirkungen auf das BIP

Allerdings, egal wie sehr die bereitgestellte Zahl teilweise und ungenau ist, ein Teil des Kapitals bewegt sich weiterhin außerhalb der Grenzen Kroatiens. Wenn alles summiert und subtrahiert wird, ist das gut oder schlecht?

Boris Podobnik, Professor für Wirtschaft an der ZŠEM, sagt, dass wir in erster Linie den Haufen von Einlagen, den kroatische Bürger in Banken halten, durch die Linse der Investitionen betrachten müssen, die den Bürgern zur Verfügung stehen.

—

—– Für Investitionen in Immobilien werden größere Geldbeträge benötigt, was bedeutet, dass kleinere Beträge entweder in den Finanzmarkt investiert oder auf den Konten der Bürger in den Banken verbleiben können. Die schlechten Erfahrungen, die die Bürger in der Vergangenheit mit Investitionen in den heimischen Aktienmarkt gemacht haben, machen sie heute sehr vorsichtig, sodass es nicht überraschend ist, dass sich die Mittel auf Sparkonten ansammeln. Mit anderen Worten, wenn Sie Zehntausende von Euro an Ersparnissen haben, haben Sie in Kroatien wirklich keine Investitionsmöglichkeiten. Aber die Frage ist, ob Sie sie in der EU haben.

Einige Banken in Deutschland, Schweden oder Tschechische Republik bieten deutlich höhere Zinssätze als die in Kroatien, aber die Vorschriften zum Einlagenschutz sind nicht überall harmonisiert, was kroatische Sparer davon abhalten könnte, Gelder ins Ausland zu transferieren. Es gibt auch das Thema Vertrauen, sodass es nicht schaden würde, zu überprüfen, wie eine ausländische Bank arbeitet und ob sie hohe Zinssätze anbietet, weil sie Liquiditätsprobleme hat. Ich glaube, dass ein teilweiser Abfluss von Mitteln zu anderen Banken in der Eurozone mikroökonomisch gut für den inländischen Bankensektor wäre, hauptsächlich weil es den Wettbewerb um Einlagen von inländischen Banken erhöhen würde.

Tatsächlich kann der Anstieg der Zinssätze auf die Einlagen der Bürger auch zu einem Anstieg der Zinssätze für Unternehmensdarlehen führen, da Banken versuchen, gute Margen aufrechtzuerhalten. Somit würde es aus mikroökonomischer Sicht zu einem Anstieg der gegenseitigen Wettbewerbsfähigkeit kommen, was positiv ist, da unsere Banken mit ausländischen Banken konkurrieren. Andererseits führt dies zu höheren Kreditkosten für Unternehmen, was schlechte Nachrichten sind – analysiert Podobnik und fügt hinzu, dass laut dem Statistischen Amt der Anstieg der Bankerlöse in früheren Quartalen dieses Jahres aufgrund hoher Zinsmargen erheblich zum Wachstum unseres BIP beigetragen hat.

Daher würde es aus makroökonomischer Sicht, wenn ein erheblicher Teil der Einlagen ins Ausland geht, das zukünftige BIP-Wachstum negativ beeinflussen.