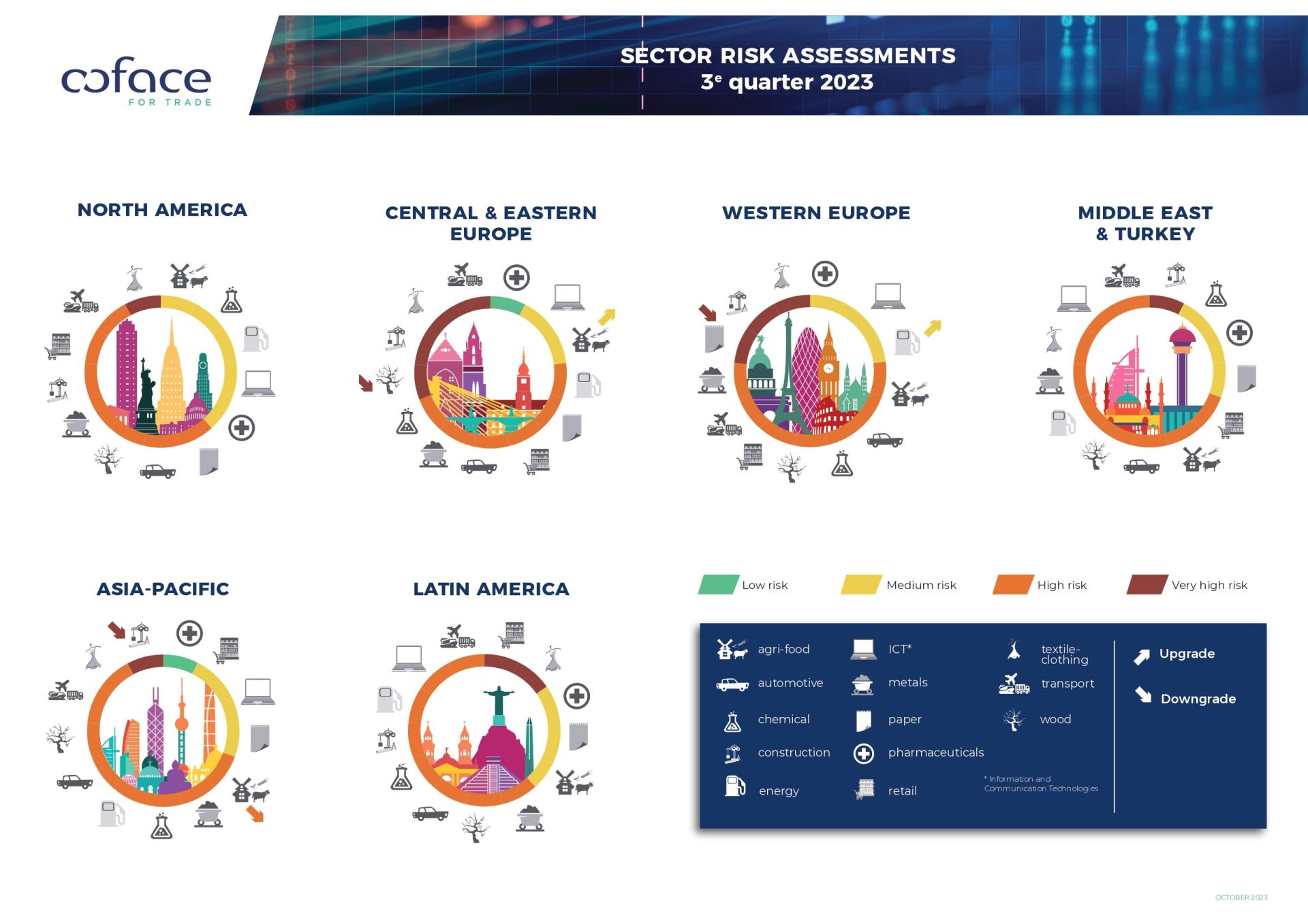

Der nahezu kontinuierliche Rückgang der Inflation in den letzten Monaten angesichts fallender Rohstoffpreise, zusammen mit lebhaften Arbeitsmärkten und weiterhin solidem Lohnwachstum, hat die Hoffnungen auf eine sanfte Landung der globalen Wirtschaft neu belebt. Solche Hoffnungen, die in den USA bereits (fast) als selbstverständlich angesehen werden, stärken sich auch in Europa, wo die Energiesituation viel optimistischer ist als vor einem Jahr und wo Entwürfe öffentlicher Finanzgesetze derzeit nur eine (sehr) leichte Straffung der Finanzpolitik anzeigen, so das neueste Coface-Barometer für das dritte Quartal 2023.

In China, das es vorzieht, einen längeren Weg zur Behebung vergangener Exzesse zu gehen, wird das Wachstum sicherlich erheblich langsamer werden (+4 Prozent im Jahr 2024 nach +4,5 Prozent in diesem Jahr), aber es wird dennoch einer der Haupttreiber der sich erholenden globalen Wirtschaft sein. Kurz gesagt, die Gefahr einer Rezession nimmt ab, wie die Tatsache zeigt, dass die Zinskurven in den meisten fortgeschrittenen Volkswirtschaften immer weniger konkav werden.

Markterwartungen Korrektur

Obwohl das gesamtwirtschaftliche Bild zweifellos besser ist als vor einem Jahr, stimmt Coface dieser sehr optimistischen Einschätzung der Situation nicht zu. Neben den wiederholt genannten Risiken, von denen einige weiterhin zunehmen (finanzielle Stabilität, soziale und politische Risiken), sollte angemerkt werden, dass der Kampf gegen die Inflation noch nicht gewonnen ist oder sich sogar in der (schmerzhaften) Endphase befindet: Ohne Energie-Rohstoffe übersteigt die Inflation weiterhin erheblich die von den Zentralbanken festgelegten Zielwerte, und die Situation auf dem Ölmarkt hat sich (wieder) verschlechtert nach den Angriffen in Israel.

Anstatt zu versuchen, Vorhersagen in Zinskurven zu entschlüsseln, die aufgrund von Interventionen der Zentralbanken seit fast 15 Jahren nahezu unleserlich sind, sollten wir entdecken, dass die jüngste starke Abflachung der Zinskurven mehr mit einer Korrektur der (schlechten) Markterwartungen zusammenhängt. In Bezug auf die Geldpolitik (ein Zentrum, das sich ständig zurückzieht) und die Neubewertung des Staatsrisikos im Kontext rekordverdächtiger Anleiheemissionen, anstatt mit einer tatsächlichen Risikobereitschaft aufgrund günstigerer Wachstumsaussichten. Aktienmärkte sind auch im Rückgang (etwa 5 Prozent seit Anfang August in den meisten Märkten), und die Unternehmensgewinne wurden im Allgemeinen nach unten revidiert.