—

—

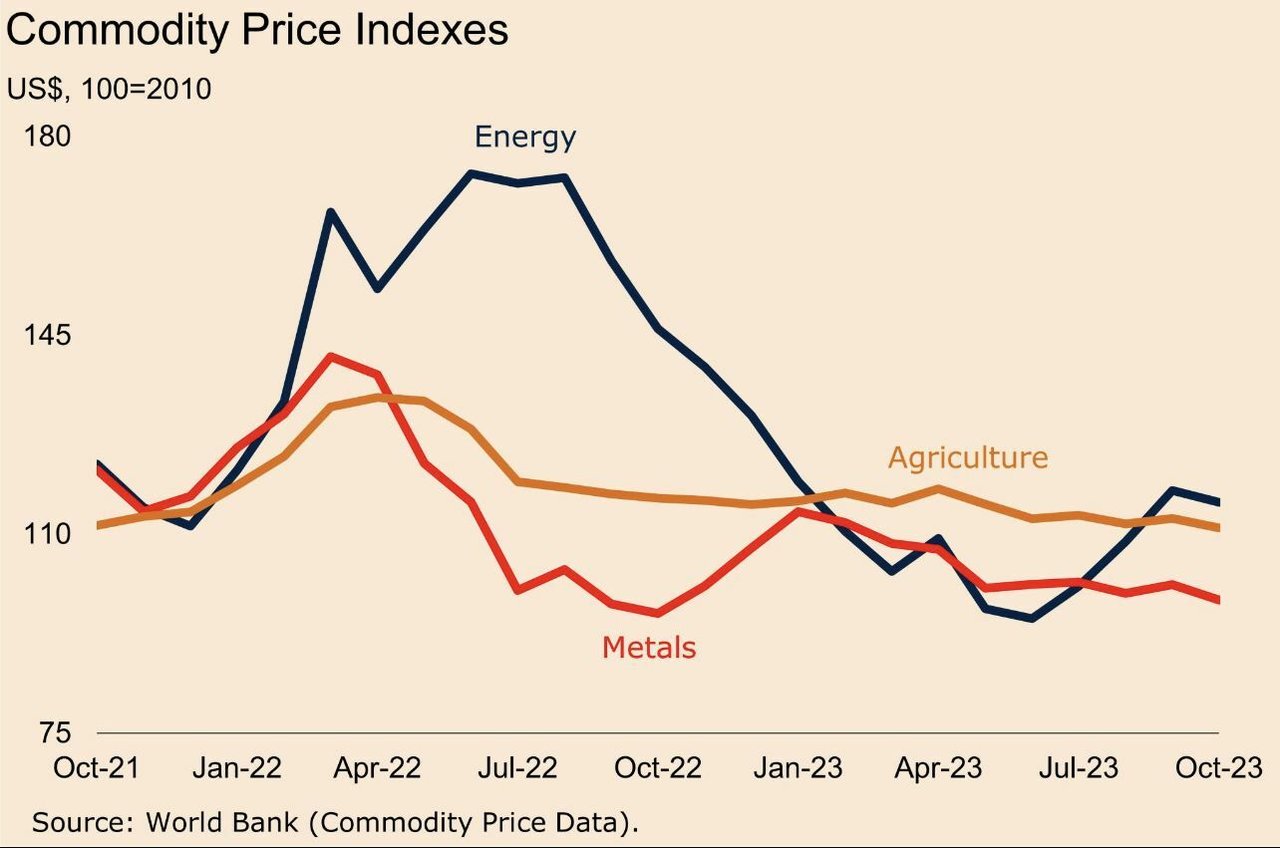

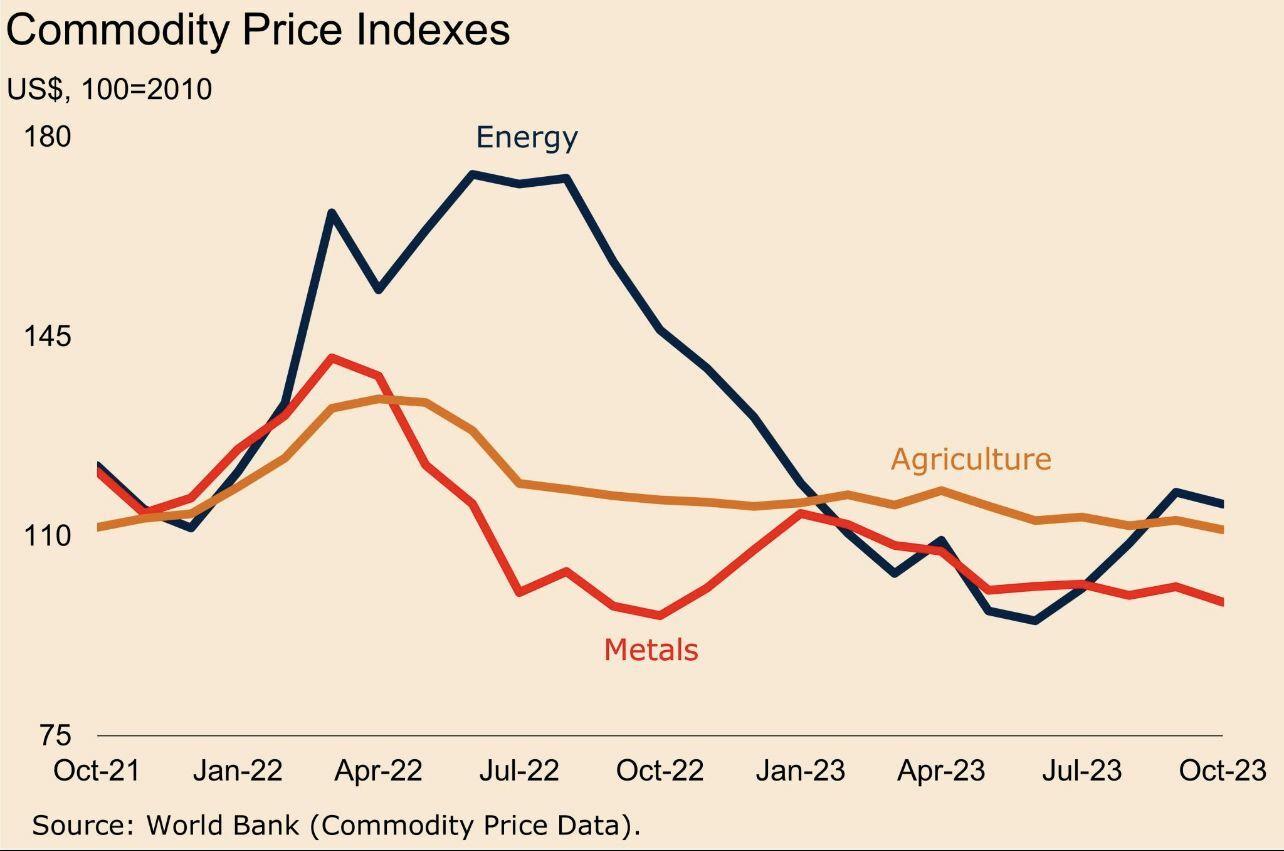

Rohstoffpreise fielen im Oktober. Die Energiepreise sanken um 1,8 Prozent, angeführt von Kohle (-12,5 Prozent) und Öl (-3,4 Prozent). Im gleichen Zeitraum fielen die Preise für Agrarprodukte um 1,5 Prozent. Die Lebensmittelpreise sanken um 1,7 Prozent, wobei Speiseöle (-4,9 Prozent) und Getreide (-1,8 Prozent) den Rückgang anführten, während Getränke und Rohstoffe allmählich um 0,8 Prozent bzw. 1,1 Prozent sanken.

Die Preise für künstliche Düngemittel stiegen in diesem Zeitraum um 2,7 Prozent. Die Metallpreise fielen im Oktober um 2,7 Prozent, angeführt von Nickel (-6,9 Prozent), Blei (-5,3 Prozent) sowie Kupfer und Zinn (-4,1 Prozent). Edelmetalle sanken um 0,5 Prozent.

Der Markt wird in dieser Woche einen längeren Rückgang des US-Dollars beobachten, der am Freitag um zwei Prozent im Vergleich zu seinem Höchstwert am Mittwoch fiel und das niedrigste Niveau in den letzten sieben Wochen markierte. In einem Klima mit größerer Risikobereitschaft verliert der Dollar tendenziell seine Anziehungskraft als sicherer Hafen. Bewegungen im Dollar können die Rohstoffpreisentwicklungen erheblich beeinflussen.

Nach aggressiven Zinserhöhungen im vergangenen Jahr und einem halben Jahr ließ die US-Notenbank (FED) zusammen mit der britischen Zentralbank die Zinssätze in der vergangenen Woche unverändert. Angesichts der Tatsache, dass die Inflation in den westlichen Ländern allmählich nachlässt, ist die vorherrschende These auf den Märkten, dass der Zyklus der Zinserhöhungen beendet ist.

Interessanterweise glaubt der Markt, dass nicht die FED, sondern die EZB die Erste sein wird, die 2024 die Kosten für Geld senkt, und zwar bereits im April um 25 Basispunkte.

Gleichzeitig steigen die Bedenken hinsichtlich des zukünftigen Wirtschaftswachstums. Ein am Freitag veröffentlichter Bericht zeigte, dass die Beschäftigung in den USA im Oktober langsamer wurde, während die Löhne weniger stark stiegen als im September, was auf eine nachlassende Nachfrage hinweist.

Die Situation ist in der EU nicht besser. Obwohl die Inflationsrate sinkt und derzeit auf dem niedrigsten Stand der letzten zwei Jahre liegt, ist die schlechte Nachricht, dass die Wirtschaft im dritten Quartal geschrumpft ist. Um den Eindruck zu vermeiden, dass nur der Westen kämpft, liegt der chinesische PMI für Oktober bei 49,5 (während der Markt mit einem Wert über 50 rechnete), nach 50,2 im September.

All dies wirft Zweifel an der wirtschaftlichen Erholung Chinas auf, da ein Wert unter 50 auf eine wirtschaftliche Kontraktion hinweist, während ein Wert über 50 Wachstum anzeigt. Laut dem neuesten UN-Bericht über Handel und Entwicklung ist die globale Wirtschaft zunehmend durch niedrige Investitionen und geringes Wachstum, finanzielle Spekulation, sinkende reale Einkommen, wachsende soziale Ungleichheit und die zunehmende Dominanz großer multinationaler Unternehmen gekennzeichnet.

Der Konflikt zwischen Hamas und Israel hat die Ölversorgung noch nicht gestört

Auf den globalen Märkten fielen die Ölpreise in der vergangenen Woche zum zweiten Mal in Folge, da die Versorgung aus dem Nahen Osten unbeeinträchtigt blieb und die Nachfrage aufgrund der Schwäche der größten Volkswirtschaften der Welt zurückgehen könnte. Auf dem Londoner Markt fiel der Preis für ein Barrel in der vergangenen Woche um 6,2 Prozent (auf unter 85 $/bbl), aber zu Beginn der neuen Woche stieg der Preis und wird über 86 $/bbl gehandelt.

Auf dem US-Markt fiel in der vergangenen Woche der Ölpreis um 5,9 Prozent (auf 80,5 $/bbl), aber zu Beginn der neuen Woche stieg der Preis und wird derzeit leicht unter 82 $/bbl gehandelt. Der Preisanstieg zu Beginn dieser Woche ist darauf zurückzuführen, dass Saudi-Arabien und Russland bestätigt haben, dass sie die freiwilligen Ölförderkürzungen bis zum Ende des Jahres fortsetzen werden.

Obwohl der Konflikt zwischen der palästinensischen Organisation Hamas und Israel intensiver geworden ist, hat er die Ölversorgung aus dem Nahen Osten bisher nicht gestört. Sollte sich der Konflikt in der Region ausbreiten, könnte die Ölversorgung gestört werden, aber das ist derzeit nicht der Fall.

Neben dem Krieg lag der Fokus des Marktes in der vergangenen Woche auf der Geldpolitik der großen Zentralbanken. Angesichts der Tatsache, dass es keine neuen Zinserhöhungen gibt und zusätzliche makroökonomische Indikatoren darauf hindeuten, dass das Wachstum in den größten Volkswirtschaften der Welt nachlässt, fielen die Ölpreise aus Angst vor einer sinkenden Nachfrage.

Zu Beginn der neuen Woche fielen die Preise für europäische Erdgas-Futures um mehr als vier Prozent auf unter 46 €/MWh, nach einem Rückgang von 4,9 Prozent in der vergangenen Woche, aufgrund ungewöhnlich warmer Wetterbedingungen und nahezu voller Gasspeicherkapazität. Darüber hinaus haben sich die Bedenken hinsichtlich möglicher Störungen der Gasversorgung aufgrund des Konflikts zwischen Israel und Hamas verringert.

Darüber hinaus wird erwartet, dass Westeuropa bis Mitte November milderes Wetter erleben wird, was die Heiznachfrage verringert, da in vielen Teilen des Kontinents höhere Temperaturen erwartet werden.

In Bezug auf die Versorgung haben die Erdgaslieferungen von Israel nach Ägypten weiterhin stattgefunden. Dennoch bleiben die ägyptischen Gasimporte mit 250 Millionen Kubikfuß pro Tag relativ niedrig, verglichen mit den üblichen 800 Millionen. Israel hat aufgrund des Konflikts im Gazastreifen sein Tamar-Offshore-Gasfeld vorübergehend geschlossen.

Hedgefonds setzen auf niedrigere Preise für Agrarrohstoffe

In dieser Woche wird der Fokus des Agrarmarktes hauptsächlich auf dem WASDE-Bericht am Donnerstag liegen, da Bedenken bestehen, dass es der letzte Bericht für einige Zeit sein könnte, aufgrund von Befürchtungen über eine mögliche Regierungsstilllegung. Ein weiterer wichtiger Markteinfluss wird von den Wetterbedingungen ausgehen, insbesondere in Brasilien, wo die Mais- und Sojabohnenanpflanzungen zunehmend bedroht sind, und in Westeuropa, wo anhaltender Regen nicht nur das Pflanzen, sondern auch die Anwendung anderer Inputs stoppt. Derzeit wird im Getreide der Hauptunterscheidungsfaktor der Krieg im Nahen Osten sein, während bei Ölsaaten das Wetter und die Logistik in Südamerika die Hauptmarktfaktoren sein werden.

Hedgefonds und andere Spekulanten haben die niedrigsten Nettoinvestitionen in Agrarfutures der letzten drei Jahre. Das bedeutet, dass Fonds auf niedrigere Preise in Märkten wie Weizen, Mais, Raps, Sojabohnen und Schweinen setzen. Wir werden sehen, ob die neue makroökonomische Stimmung und ein schwächerer US-Dollar die Hedgefonds dazu ermutigen werden, in diese Märkte reinvestieren und die Preise nach oben treiben.

Der globale FAO-Lebensmittelpreisindex fiel im Oktober um 0,7 Punkte, dank des Trends fallender Preise in den Subindizes für Getreide, Gemüse und Zucker, berichtete die FAO am Freitag. Der FAO-Lebensmittelpreisindex (FFPI) lag im Oktober im Durchschnitt bei 120,6 Punkten, was einem Rückgang von 0,5 Prozent im Vergleich zum September und 10,9 Prozent im Vergleich zum Vorjahr entspricht. Der Getreidepreisindex fiel im Oktober leicht um 1 Prozent im Vergleich zum September und um 17,9 Prozent im Jahresvergleich.

Die Kupfer-Futurespreise stiegen über die Schwelle von 3,65 $/lbs, aufgrund von Prognosen für eine starke Nachfrage und Bedenken hinsichtlich eines niedrigen Angebots. Peking erklärte, dass es sein Budget für dieses Jahr erweitern werde, um zusätzlich eine Billion CNY für Investitionen in die Produktion zu leihen, was die Einkaufsaktivität für industrielle Inputs erhöht und Bedenken hinsichtlich einer niedrigen Nachfrage aufgrund des schuldenbeladenen Wohnungsbaus verringert.

In der Zwischenzeit zeigten neue Daten, dass die Bestände an der Shanghai Futures Exchange und der LME in der Woche zum 27. Oktober um fast 40 Prozent auf 36.400 Tonnen gefallen sind. Betriebsprobleme in südamerikanischen Minen haben ebenfalls den kurzfristigen Druck auf das Angebot erhöht, was Southern Copper, Teck und Anglo American dazu zwang, ihre Kupferproduktionsprognosen für das laufende Jahr zu senken.

—

—