In einer zunehmend volatilen Welt der globalen Geopolitik haben sich die Finanzmärkte als bemerkenswert widerstandsfähig gegenüber Turbulenzen erwiesen. In den letzten vierzig Jahren haben die Börsen jedoch kurzfristige Rückgänge als Reaktion auf verschiedene geopolitische Krisen überstanden. Überraschend ist die noch schnellere Erholung, die auf solche Rückgänge folgt. Selbst nach tragischen Vorfällen wie den Anschlägen auf die Vereinigten Staaten am 11. September oder inmitten von Kriegs Konflikten wie den derzeit in der Ukraine stattfindenden, haben europäische Indizes eine außergewöhnliche Fähigkeit zur Erholung gezeigt. In diesem Zusammenhang wirft der jüngste Konflikt zwischen Israel und Hamas eine Diskussion über die möglichen Auswirkungen auf die europäische Wirtschaft und die Finanzmärkte auf, so eine Analyse von Freedom24.

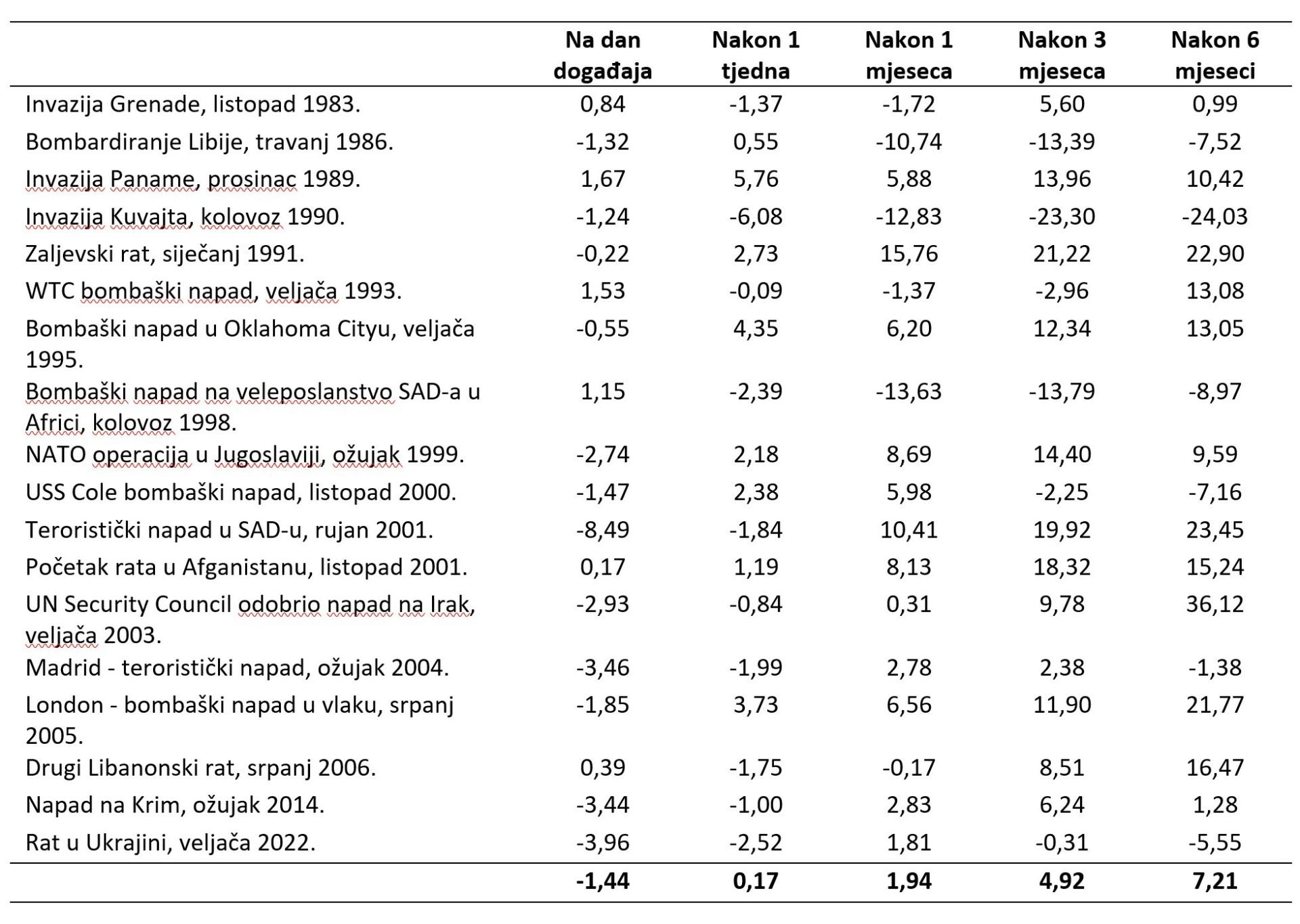

Historisch gesehen haben europäische Indizes (repräsentativer Wert – DAX-Index in Frankfurt) in den letzten 40 Jahren an den Tagen verschiedener geopolitischer Ereignisse (Kriege, Militäraktionen, Terrorakte usw.) kurzfristige Preisrückgänge gezeigt. Gleichzeitig haben sich die Indizes in den meisten Fällen innerhalb eines Monats nach dem Beginn eines geopolitischen Ereignisses erholt und begonnen, über frühere Werte zu steigen (einschließlich der Anschläge vom 11. September, Terroranschläge in London und Madrid sowie militärische Konflikte in der Ukraine).

—

—

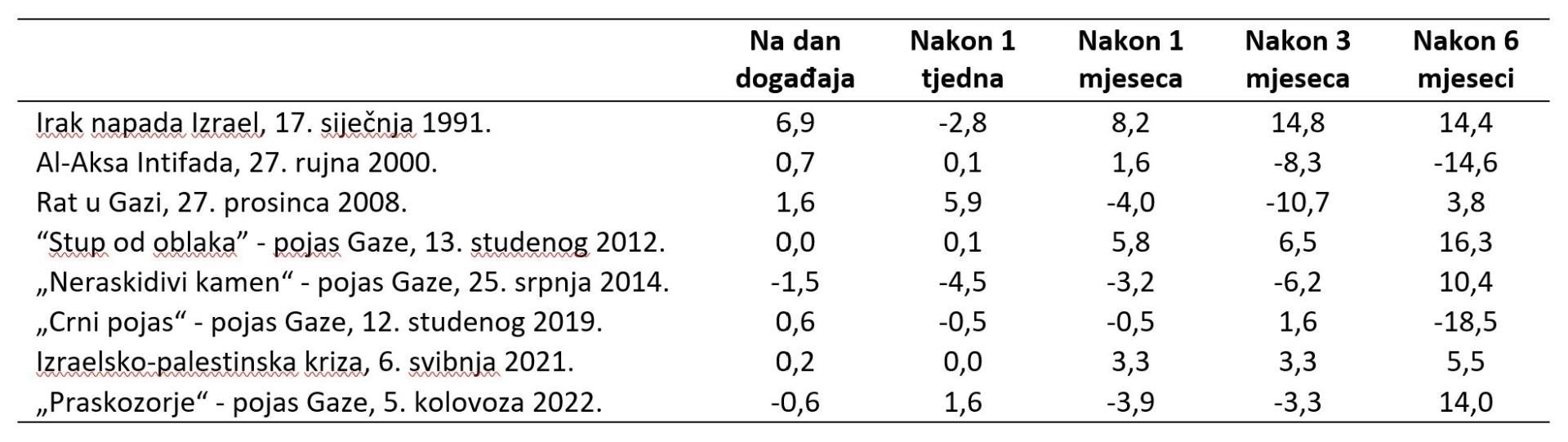

Es ist auch wichtig zu beachten, dass die Sensibilität der europäischen Indizes gegenüber einer Reihe von jüngsten Konflikten zwischen Israel und seinen Nachbarn relativ gering ist, was darauf hindeutet, dass die derzeitige Eskalation im Nahen Osten wahrscheinlich sehr begrenzte oder keine Auswirkungen auf die Wirtschaft und die Aktien des europäischen Marktes haben wird.

—

—

Ölversorgung als potenzielles Risiko

Israel ist nur der 25. größte Handelspartner der Europäischen Union, der im Jahr 2022 nur 0,8 Prozent des gesamten EU-Warenhandels ausmacht. Die Situation bezüglich der Aktienkurse ist so, dass der Konflikt zwischen Israel und Hamas derzeit keine neuen großen Teilnehmer (wie zum Beispiel Iran) umfasst, was ein gutes Zeichen für den Markt ist und Stabilität rechtfertigt, ohne katastrophale Auswirkungen auf die europäische Wirtschaft zu hinterlassen.

Wenn der Konflikt eskaliert, liegt ein potenzielles Risiko für Europa in der Störung der Ölversorgung (z.B. Störung in der Straße von Hormuz zwischen Iran und den VAE), was wahrscheinlich zu einem Anstieg der Ölpreise führen würde. Dennoch glauben die Analysten von Freedom24, dass ein solches Szenario unwahrscheinlich ist. Im Allgemeinen erwarten sie keine Einschränkungen der Öl- oder Erdgasversorgung aus den Ländern des Nahen Ostens. Ein Risikofaktor ist der erhöhte Druck auf den Iran von den USA und der EU, der die Ölproduktion verringern könnte – im März dieses Jahres erhöhte der Iran die Produktion um 0,48 Millionen Barrel pro Tag. Im Falle einer Ausweitung des militärischen Konflikts (ohne Einschränkungen der Ölversorgung) könnten die Ölpreise eine zusätzliche ‚geopolitische Steuer‘ erleiden, die kurzfristigen Druck auf die europäische Inflation ausüben würde. Höhere Inflation und höhere Zinssätze sind Faktoren der Verwundbarkeit für die europäische Wirtschaft.

Keine langfristigen Auswirkungen

Freedom24 geht davon aus, dass wir im Falle einer weiteren Eskalation des Konflikts zwischen Israel und Hamas kurzfristigen Druck auf verschiedene Branchen, einschließlich Finanzinstitutionen, Technologie- und Materialpreise, spüren werden, und die Bürger werden zweimal darüber nachdenken, Geld für nicht notwendige Artikel auszugeben.

Andererseits erwarten sie nicht, dass die Auswirkungen des Konflikts im Nahen Osten langfristige Auswirkungen auf den Markt und die Anlegerstimmung in Europa haben werden. Wie wir sehen können, stiegen nach drei Tagen fallender Renditen auf zehnjährige deutsche Staatsanleihen alle Renditen innerhalb einer Woche auf lokale Maxima, und der DAX-Index stieg zwei Tage hintereinander. Die Ölpreise stiegen zwei Wochen lang (von 82 $ auf 93,3 $), verloren dann jedoch einen Großteil des angesammelten Wachstums. Insgesamt sollte die Region neutral bleiben: Aktuelle Schätzungen liegen unter historischen Niveaus, während Europa weiterhin am Rande einer Rezession balanciert (BIP sank im dritten Quartal um 0,1 Prozent).

Wie bereits hervorgehoben, wird der Konflikt im Nahen Osten voraussichtlich begrenzter Natur sein und keine spürbaren Auswirkungen auf die EU haben. Gleichzeitig können sich die Anleger schützen, wenn ein Szenario der Eskalation oder einer potenziellen Verschlechterung der wirtschaftlichen Situation in der EU eintritt:

- indem sie den Anteil von Gold im Portfolio auf 7-10 Prozent erhöhen

- indem sie den Anteil von Anleihen auf 25-35 Prozent des Portfolios erhöhen. Die Verteilung der Positionen zwischen kurz- und langfristigen Anleihen kann gleich sein – der Anstieg geopolitischer Risiken und/oder der Anstieg der Rezessionsrisiken wird einen Rückgang der langfristigen Anleiherenditen auslösen.

- indem sie den Anteil von Versorgungsunternehmen, Gesundheitswesen und dem Verbrauchersektor (in geringerem Maße) auf 25-35 Prozent erhöhen

- indem sie den Anteil von Unternehmen des Verteidigungssektors im Portfolio auf 10-20 Prozent erhöhen. Der Verteidigungssektor könnte zu den Gewinnern steigender geopolitischer Spannungen gehören, und angesichts der jüngsten Äußerungen von politischen Führern könnte er durch erhöhte Militärbudgets in der EU einen Schub erhalten.