—

—

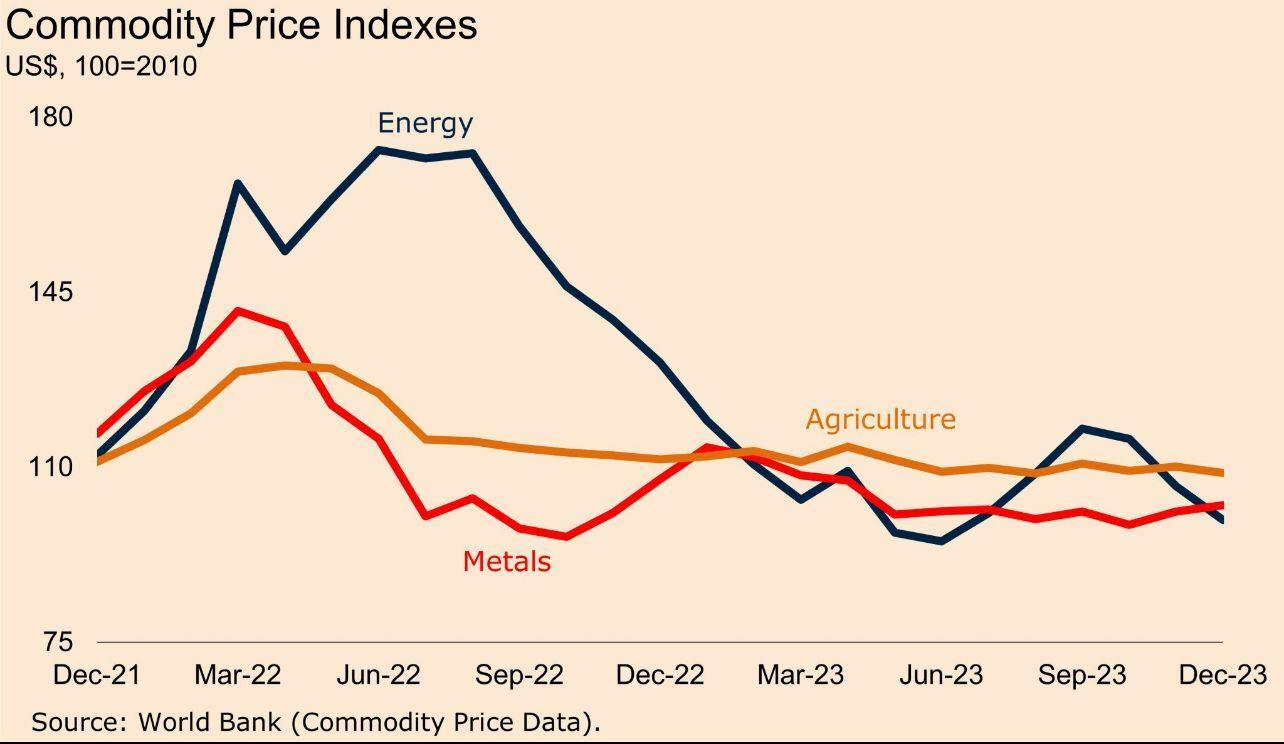

Neues Jahr, neuer Anfang, neuer Optimismus an den Märkten und Börsen sowie unter allen Marktteilnehmern, vom Cash-Markt bis zum Papiermarkt. Aber bevor wir ins neue Jahr starten, ein kurzer Rückblick auf das, was im Dezember passiert ist. Die Preise der meisten Rohstoffe fielen im Dezember, da der bärische Trend anhielt.

Die Energiepreise fielen im Dezember um 6,3 Prozent, angeführt von europäischem Erdgas (-20,6 Prozent) und Öl (-6,9 Prozent). Die Preise für Nicht-Energie-Rohstoffe fielen um 1,6 Prozent. Die Preise für Agrarprodukte fielen um 1,2 Prozent. Die Lebensmittelpreise fielen um 3 Prozent, da ein Anstieg der Getreidepreise um 2,2 Prozent durch einen Rückgang der Öl- und Futtermittelpreise um 4 Prozent ausgeglichen wurde. Getränke stiegen um 5,3 Prozent, während Rohstoffe um 1,1 Prozent zulegten. Die Düngemittelpreise fielen um 24 Prozent. Die Metallpreise stiegen um 1,2 Prozent, angeführt von Eisenerz (+4,6 Prozent) und Kupfer (+2,6 Prozent); die Blei-Preise fielen um 7,4 Prozent. Edelmetalle stiegen um 2,1 Prozent, angeführt von Platin (+3,3 Prozent) und Gold (+2,1 Prozent).

Die erste Woche des neuen Jahres verging ohne nennenswerte Veränderungen an den Rohstoffmärkten. Insgesamt stiegen die Energiepreise im Wochenvergleich, die Metallpreise fielen, während die Preise für Agrarprodukte eine gemischte Woche hatten. All dies sollte mit Vorsicht betrachtet werden, da die meisten Händler noch im Urlaub sind, was zu Handelsvolumina führt, die etwas niedriger als üblich sind. Vor uns liegt die erste volle Arbeitswoche, die ein viel klareres Bild davon geben wird, was für einen Start ins Jahr uns erwartet.

Diese Woche werden viele Dinge erwartet, zusammen mit mehreren wichtigen Datenpunkten, die für alle Märkte relevant sind, aber auch eine Woche, die für Agrarprodukte recht wichtig ist. Heute beginnt das jährliche Rebalancing des BCOM (Bloomberg Commodity Index) und GSCI (Goldman Sachs Commodity Index), was bedeutende Geldflüsse zu und von verschiedenen Rohstoffmärkten mit sich bringt.

Am Donnerstag erwarten wir Daten zur CPI-Inflation in den USA, dem wichtigsten makroökonomischen Datenpunkt für Januar, mit erheblichen Auswirkungen auf die Politik der FED (das nächste Treffen ist für den 31. Januar geplant), die Entwicklung des Dollars und die Preise auf den Rohstoffmärkten. Der Freitag steht im Mittelpunkt mit dem USDA WASDE-Bericht für Januar und den Agrarbeständen zum 1. Dezember. Alle Augen sind auf die Produktionsschätzung des USDA für die brasilianische Sojabohnenernte von etwa 160 Millionen Tonnen gerichtet. Das Wetter in Südamerika hat sich verbessert. Die Nachfrage aus China bleibt schwach.

Zinssenkungen

Der Markt spricht bereits von sechs bis sieben Zinssenkungen durch die Zentralbanken im Jahr 2024? Wird die Wirtschaft schlecht genug sein, um das zu rechtfertigen? Bedenken Sie, dass die Märkte immer optimistisch sind, wenn es um Zinssenkungen und eine Lockerung der Geldpolitik geht, aber wir werden dennoch Zinssenkungen im Jahr 2024 sehen (!?), sodass der US-Dollar weiterhin tendenziell fallen sollte.

In den letzten zehn Tagen hat der Dollarindex sein niedrigstes Niveau seit fünf Monaten erreicht. Dies liegt daran, dass eine zunehmende Anzahl von Ländern darüber diskutiert, den Handel in lokalen Währungen abzuwickeln. Der Anteil des Dollars an den Reserven der Zentralbanken der Welt sinkt weiterhin allmählich. Er liegt derzeit bei 59,2 Prozent der global zugewiesenen Devisenreserven. Die Zentralbanken weltweit diversifizieren weiterhin ihre Reserven und akkumulieren Gold.

Im Handel bleibt der Dollar jedoch der Referenzpunkt. Der US-Dollar hat seine dominante Position im globalen Zahlungsverkehr mit einem Anteil von 47,08 Prozent beibehalten. Der Euro folgt mit einem Anteil von 22,95 Prozent der Zahlungen, und das britische Pfund hat einen Anteil von 7,15 Prozent. Obwohl China die Bemühungen verstärkt hat, die Verwendung des Yuan in grenzüberschreitenden Transaktionen als Alternative zum US-Dollar auszubauen, hat es bisher nur begrenzte Erfolge erzielt.

Geopolitische Spannungen bleiben sowohl im Schwarzen als auch im Roten Meer bestehen. Es scheint, dass die geopolitischen Risiken derzeit in Bezug auf die Marktauswirkungen stagnieren, aber dieses Thema und viele Faktoren sollten natürlich genau beobachtet werden. Maersk wird weiterhin alle Lieferungen im Roten Meer aussetzen, wobei Schiffe umgeleitet werden, um ihre Reise um das Kap der Guten Hoffnung fortzusetzen.

Faktoren, die die Ölpreise beeinflussen

Ist Öl bereit, einen bullischen Trend zu starten? Es scheint viele geopolitische Faktoren zu geben, die im Umlauf sind, aber die Märkte scheinen sie vorerst zu ignorieren? Die Ausbreitung der Spannungen im Nahen Osten bleibt ein Risiko. Auf den globalen Märkten stiegen die Ölpreise in der ersten Woche des neuen Jahres um mehr als zwei Prozent, nachdem die Ölpreise im letzten Jahr um mehr als 10 Prozent gefallen waren. Brent-Öl stieg letzte Woche auf fast 79 $/bbl, während US WTI-Öl auf fast 74 $/bbl stieg.

Derzeit liegt der Fokus des Marktes auf den Ereignissen im Nahen Osten, der am Rande eines regionalen Krieges balanciert. Aufgrund israelischer Militäraktionen im palästinensischen Gazastreifen stören jemenitische Houthis die Navigation von Schiffen, die mit Israel im Roten Meer verbunden sind, um die Palästinenser zu unterstützen, und die USA haben eine internationale Koalition organisiert, um die Schiffe zu schützen. Die Spannungen in der Region wurden auch durch die Ermordung eines Hamas-Beamten im Libanon verstärkt. In Iran haben zwei Explosionen mehr als 80 Menschen getötet, und Teheran hat eine Antwort angekündigt.

Die Erholung der Preise erinnert uns an die Risiken, die durch zunehmend ausgeprägte Spannungen im Nahen Osten entstehen. Die Nerven des Marktes wurden auch durch Proteste in Libyen erhöht, die die Produktion im Ölfeld Sharara mit einer Kapazität von bis zu 300.000 Barrel pro Tag zum Stillstand gebracht haben. Sharara gehört zu den größten Ölfeldern in Libyen und ist oft Ziel politischer Proteste.

Zu Beginn der Woche wurde auch Unterstützung für die Preise durch Spekulationen geboten, dass die FED und die EZB bald mit Zinssenkungen beginnen könnten, um das Wirtschaftswachstum zu unterstützen, was auch eine stärkere Nachfrage nach Öl bedeuten würde. In der zweiten Wochenhälfte schwanden jedoch diese Hoffnungen aufgrund steigender Inflation in der Eurozone im Dezember. Darüber hinaus zeigten neue Daten, dass die Beschäftigung in den USA im Dezember stärker als erwartet gestiegen ist und auch die Löhne gestiegen sind, was bedeuten könnte, dass die Inflation und damit die Zinssätze der FED länger als erwartet hoch bleiben könnten.

Die europäischen Erdgaspreise TTF fielen zu Beginn der neuen Woche auf 31,7 €/MWh, bedingt durch reichliche Gasvorräte, die durch anhaltend milde Wetterbedingungen in der Region verursacht wurden, trotz anhaltender Abkühlung. Milde Bedingungen führten zu einem signifikanten Rückgang des Gasverbrauchs zur Heizung, während energieintensive Unternehmen die Produktion reduziert haben, was zu einer insgesamt niedrigeren Nachfrage führte.

Infolgedessen bleiben die regionalen Gasspeicherstände hoch und übersteigen die typischen Werte für diese Jahreszeit. Die aktuellen Bestände sind nur auf etwa 85 Prozent gesunken, was es Europa ermöglicht, ein höheres Gasreserveniveau als erwartet aufrechtzuerhalten. Wenn sich diese aktuellen Trends fortsetzen, wird Europa mit mehr als der Hälfte seiner unterirdischen Gasspeicherkapazität in den Frühling gehen, verglichen mit einem 10-Jahres-Durchschnitt von nur 35 Prozent.

Kupferpreise fallen

Agrarprodukte hatten ein sehr herausforderndes Jahr. Auf Jahresbasis sind die Preise aller drei Hauptkulturen erheblich gefallen; Sojabohnen um mehr als 14 Prozent, Weizen um mehr als 20 Prozent und Mais um mehr als 30 Prozent! Einfach ausgedrückt, was stark gestiegen ist, musste irgendwann auf niedrigere Niveaus zurückkehren. Eine allmähliche Erholung des Geschäfts wird in den lokalen und regionalen Rohstoffmärkten erwartet, während die internationale Szene gleich bleibt, wobei der Ursprung im Schwarzen Meer weiterhin die Weizenversorgung dominiert. Zu Beginn des Januars stärken jedoch Weizenlieferungen von französischen Häfen, hauptsächlich nach China, Algerien und Marokko.

Wie immer zu Beginn des Monats wird die Woche von der Veröffentlichung zahlreicher Berichte geprägt sein. Wie zu Beginn erwähnt, ist der bedeutendste der USDA-Bericht diesen Freitag. Darüber hinaus gibt es den monatlichen Palmölbericht aus Malaysia. Insgesamt startet der Ölsaatensektor das Jahr deutlich niedriger, wobei der MATIF-Rapsvertrag für Februar auf sein niedrigstes Niveau seit Ende Oktober zurückgekehrt ist und sich dem Niveau von 420 €/t nähert. Gleichzeitig liegt der Preis für Weizen wieder unter dem Niveau von 220 €/t, während der Preis für Mais bei etwa 195 €/t liegt. Bei Sojabohnen ist der Preis in der Woche um 3,2 Prozent gefallen und hat das niedrigste Niveau der letzten sieben Monate erreicht.

Ein Unternehmen aus den VAE wird mehr als eine Milliarde Dollar in die Mopani-Kupfermine in Sambia investieren. Die Bemühungen, eine größere Kupferverfügbarkeit zu erreichen, intensivieren sich. Viele erkennen, wie wichtig Kupfer für den grünen Übergang ist. Chinesische Gesetzgeber ziehen eine Überarbeitung des Mineralressourcengesetzes in Betracht, und der Entwurf sieht die Einrichtung eines staatlichen Reservensystems für strategisch wichtige Mineralressourcen vor.

Die Kupfer-Futures-Preise sind im zweiten aufeinanderfolgenden Woche weiter gefallen und starten die neue Woche bei 3,8 $/lbs, dem niedrigsten Stand seit fast einem Monat, als Folge von Bewegungen im US-Dollar, unsicherer Nachfrage und steigenden Beständen. Die Nachfrage von wichtigen asiatischen Käufern stand im Fokus nach einem starken Rückgang des offiziellen chinesischen PMI für das verarbeitende Gewerbe, ausgeglichen durch eine verbesserte Expansion laut breiteren Caixin-Daten, was die Unsicherheit über die Kupferaussichten im Land erhöht. In der Zwischenzeit zeigten Daten von der Shanghai Futures Exchange, dass die Bestände in wichtigen chinesischen Lagern in der ersten Januarwoche um acht Prozent auf 33.130 Tonnen gestiegen sind.

—

—