Das vergangene Jahr, 2023, war nicht das ‚annus horribilis‘, das wir alle befürchtet hatten. Glücklicherweise haben sich die Risiken, insbesondere in Bezug auf die Energieversorgung, nicht materialisiert – zumindest nicht in Europa. Ebenso können wir das kommende Jahr ruhiger begrüßen. Die Hoffnung auf eine ’sanfte Landung‘ der globalen Wirtschaft besteht weiterhin, während ein finanzieller Zusammenbruch und eine ‚harte Landung‘ ausgeschlossen sind. Dies wird im neuesten Risikobewertungs-Handbuch von Ökonomen des globalen Unternehmens Coface, das sich mit Risikomanagement beschäftigt, festgestellt. Das Handbuch bietet Analysen und Prognosen für 160 Länder und 13 Wirtschaftssektoren.

Globale Verlangsamung

Wie im Einführungstext von Xavier Durand, CEO von Coface, erklärt, wird erwartet, dass die globale Wirtschaft trotz der Herausforderungen des letzten Jahres, wie der Bankenkrise in den USA, Konflikten im Nahen Osten, der Schwächung der chinesischen Wirtschaft und dem turbulenten monetären und finanziellen Umfeld in den USA und Europa, um etwa 2,5 Prozent wachsen wird. Dank der Widerstandsfähigkeit der Unternehmensbilanzen erzielte 2023 ein besseres Ergebnis als erwartet. Die neuesten Zahlen zeigen jedoch, dass die Ersparnisse und Cashflows erheblich zurückgehen, während Unternehmensinsolvenzen zunehmen. Für das laufende Jahr glaubt Durand, dass die einzige Gewissheit darin besteht, dass uns im wirtschaftlichen Bereich keine Überraschungen fehlen werden.

– Jüngste Ereignisse haben uns gezeigt, dass die Geschichte sich beschleunigt, und es wäre seltsam, wenn 2024 eine Ausnahme wäre. Besonders da das Jahr aufgrund von parlamentarischen und/oder Präsidentschaftswahlen in 70 Ländern, die mehr als die Hälfte der Weltbevölkerung und des BIP ausmachen, besonders herausfordernd sein wird. Von Taiwan vor ein paar Wochen bis zu den USA im November werden Wähler in Indien, Pakistan, Südafrika und Iran an die Urnen gerufen… Ganz zu schweigen von den Europawahlen, die in diesem Frühjahr im Kontext erhöhter sozialer Spannungen und des Aufstiegs des Populismus aller Art stattfinden werden – sagte Durand, der eine Verlangsamung der globalen Wirtschaft erwartet, hauptsächlich aufgrund des Wachstumsrückgangs in entwickelten Volkswirtschaften wie den USA und China.

– Europa sollte seinerseits leicht unter dem Einfluss der erwarteten Erholung der deutschen Wirtschaft beschleunigen, obwohl das Wachstum auf dem alten Kontinent unter dem Potenzial bleiben wird – +0,9 Prozent. Schließlich sollten die Schwächung des Dollars und der Zinssätze den Schwellenländern, die mit Einschränkungen beim Zugang zu externen (Re-)Finanzierungen konfrontiert sind, etwas Luft verschaffen – glaubt Durand.

Somit wird die Hauptquelle der Instabilität in den meisten entwickelten Ländern der Konflikt zwischen restriktiven Geldpolitiken auf der einen Seite und expansiven Fiskalpolitiken auf der anderen sein. Der Anstieg der Dienstleistungspreise, der immer noch zwischen 4 und 5 Prozent im Vergleich zum Vorjahr liegt, zeigt, dass der Kampf gegen die Inflation weitgehend andauert, aber noch nicht gewonnen ist.

Sektoren in Mittel- und Osteuropa unter Druck

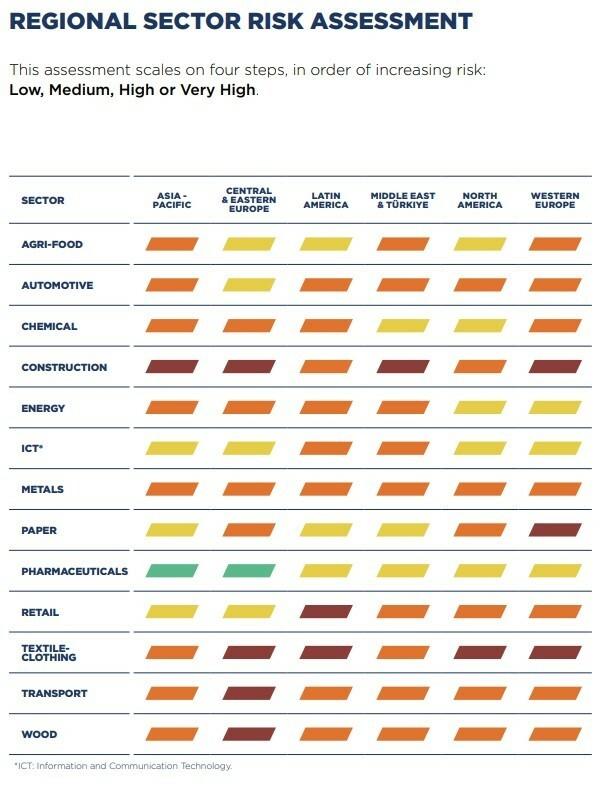

Jedes Quartal überprüft Coface 13 Sektoren in 28 Ländern (die etwa 83 Prozent des globalen BIP repräsentieren) in sechs großen Regionen der Welt. Um die Kreditrisiken von Ländern und Sektoren zu bewerten, verwendet Coface Daten zu Unternehmenszahlungen weltweit, verarbeitet Finanzdaten und analysiert Risiken, die mit strukturellen Veränderungen verbunden sind, die in einem Sektor oder Land auftreten können.

In Bezug auf die Risiken in den Wirtschaftssektoren sind in Mittel- und Osteuropa die höchsten Risiken im Bauwesen, in der Textilindustrie, im Transportwesen und in der Holzindustrie zu finden. Auch in der chemischen, metallverarbeitenden und Papierindustrie sowie im Energiesektor besteht ein hohes Risiko, während die Landwirtschaft, die Lebensmittel- und Automobilindustrie, die IKT und der Einzelhandel ein mittleres Risiko aufweisen. Nur der Pharmasektor hat ein niedriges Risiko für wirtschaftliche Schocks.