Wie man eine finanziell sichere Zukunft sichert, ist eine Frage, die viele Bürger beschäftigt. Obwohl die Renten allmählich steigen und im September 47,1 % des durchschnittlichen Nettogehalts erreichten, bleibt die Zukunft unsicher. Angesichts unsicherer wirtschaftlicher und demografischer Trends sowie der Herausforderungen des Alterns ist nicht garantiert, dass die Renten für ein komfortables und sorgenfreies Leben im Alter ausreichen. Eine bessere Lebensqualität im Alter kann jedoch durch freiwillige Pensionsfonds, insbesondere den dritten Rentenpfeiler, der zusammen mit zwei obligatorischen Pfeilern Teil des kroatischen Rentensystems ist, sichergestellt werden. Der erste obligatorische Rentenpfeiler basiert auf intergenerationaler Solidarität, wobei 15 % des Bruttogehalts zur Finanzierung der Renten der aktuellen Rentner verwendet werden. Der zweite obligatorische Pfeiler ermöglicht es, zusätzlich 5 % des Bruttogehalts zurückzulegen. Der Vorteil des dritten Rentenpfeilers liegt in seiner Freiwilligkeit und Flexibilität. Die Mitglieder bestimmen selbst die Höhe und Häufigkeit der Beiträge, ob sie monatlich, vierteljährlich, halbjährlich oder jährlich einzahlen. Die Beitragshöhen können je nach finanziellen Möglichkeiten variieren, was Anpassungen an persönliche Umstände ermöglicht. Natürlich gilt: Je früher man im dritten Rentenpfeiler zu sparen beginnt, desto größer wird der Betrag auf dem Konto sein, was eine signifikante finanzielle Aufstockung der Rente und ein sichereres Alter gewährleistet.

Welchen Fonds wählen

Freiwillige Altersvorsorge ermöglicht auch die Realisierung von Rechten auf staatliche Anreizmittel in Höhe von bis zu 99,54 Euro pro Jahr. Die staatlichen Anreize betragen 15 % der jährlichen Beiträge des Nutzers, und um den maximalen Anreizbetrag zu erhalten, ist es notwendig, 55,35 Euro pro Monat einzuzahlen. Die Ersparnisse können ab dem 55. Lebensjahr abgerufen werden, unabhängig vom regulären Renten- und Beschäftigungsstatus des Mitglieds. Die gesparten Mittel werden ausschließlich vom Nutzer verwaltet, nicht vom Staat oder Arbeitgeber. Im Falle des Todes des Mitglieds sind die Mittel vollständig vererbbar. Die freiwillige Altersvorsorge ermöglicht Investitionen in einen Pensionsfonds, und Erste Plavi bietet den Nutzern die Wahl zwischen zwei Fonds: Erste Plavi Protect und Erste Plavi Expert. Durch die Wahl von Erste Plavi Protect entscheiden sich die Mitglieder für Stabilität und moderates, stetiges Wachstum des Wertes. Dieser Fonds investiert nicht in Aktien, sondern hauptsächlich in Anleihen und Einlagen, wobei der Großteil seiner Vermögenswerte aus Anleihen der Republik Kroatien besteht, wobei die meisten Wertpapiere in Euro denominiert sind. Andererseits ist Erste Plavi Expert für Nutzer gedacht, die ein höheres Wachstumspotenzial suchen, einschließlich Investitionen in Aktien. Dieser Fonds ist ideal für diejenigen, die bereit sind, mögliche Schwankungen oder gelegentliche Rückgänge des Aktienwerts in Kauf zu nehmen, im Austausch für eine höhere langfristige Rendite.

Für Arbeitnehmer und Arbeitgeber

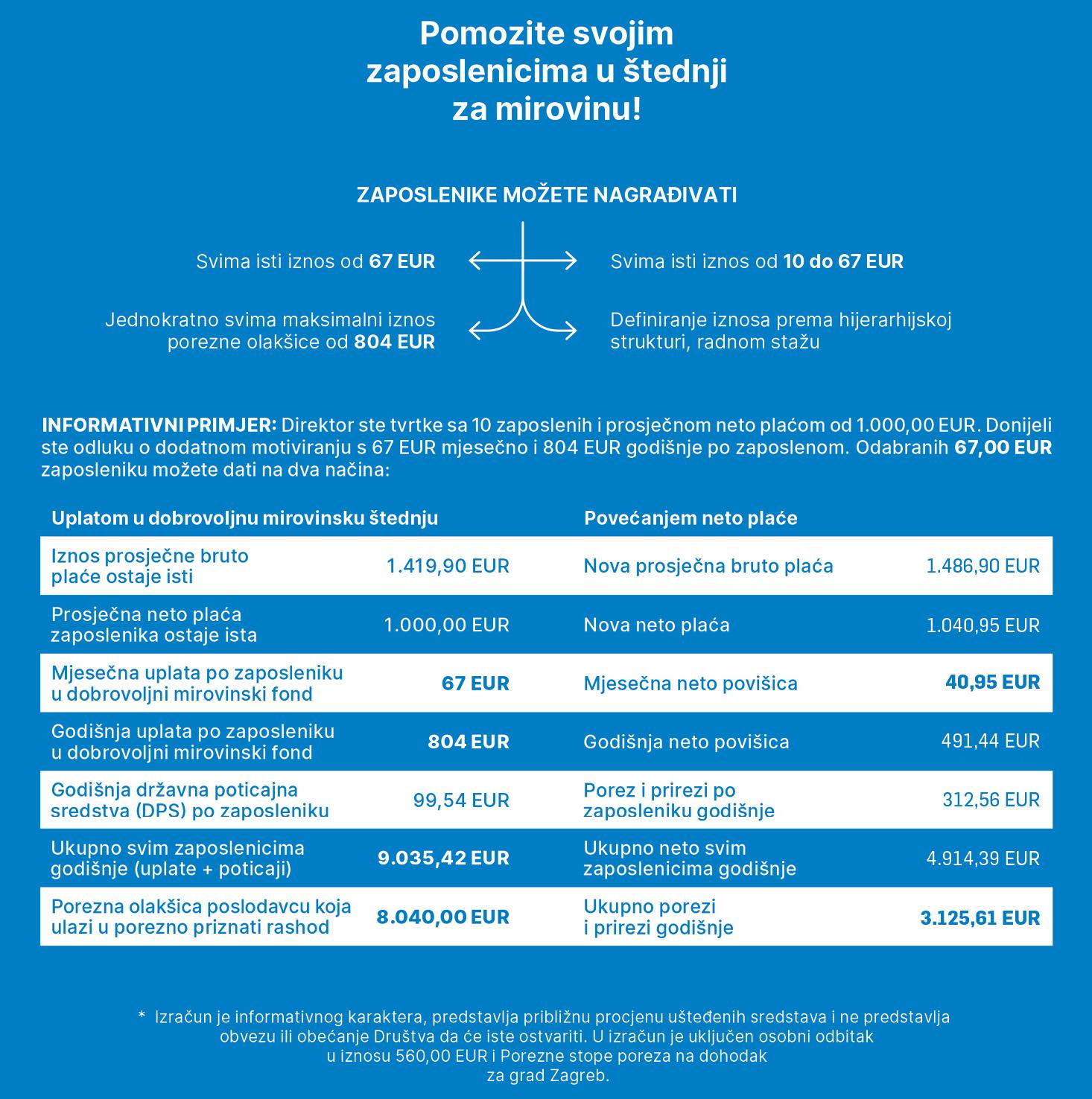

Das Sparen in freiwilligen Pensionsfonds ist nicht nur für Arbeitnehmer attraktiv, sondern auch für Arbeitgeber, da es ihnen steuerliche Vorteile für Beiträge von bis zu 67 Euro pro Monat oder bis zu 804 Euro pro Jahr und Mitarbeiter bietet. Als steuerlich abzugsfähige Ausgabe reduzieren die Beiträge zum dritten Rentenpfeiler die Körperschaftsteuerbasis, und der Bruttobetrag der Beiträge bis zu 804 Euro pro Mitarbeiter entspricht dem Nettobeitrag zum gewählten freiwilligen Pensionsfonds. Im Vergleich zu einer Erhöhung des Nettogehalts für denselben Betrag stellen freiwillige Altersvorsorge fast die Hälfte der Kosten dar. Die Beiträge sind einfach und flexibel, ohne vertragliche Verpflichtungen oder zusätzliche Kosten. Arbeitgeber können die Beträge und die Häufigkeit der Beiträge nach ihren Vorlieben wählen – monatlich, vierteljährlich oder jährlich. Die Beträge können für alle Mitarbeiter gleich sein oder auf jeden Einzelnen zugeschnitten werden. Arbeitnehmer haben neben den Renditen auf die Beiträge Anspruch auf staatliche Anreizmittel, und im Falle ihres Todes gehören die Mittel vollständig den Erben. Ab dem 55. Lebensjahr kann ein Arbeitnehmer beginnen, die Mittel aus dem Fonds zu nutzen, unabhängig davon, ob er noch beschäftigt ist oder nicht. Wenn der Arbeitgeber die Beiträge einstellt, bleiben die Mittel im Eigentum des Arbeitnehmers, der unabhängig weiterhin in denselben Fonds sparen kann, ohne seine Rechte zu verlieren. Zusätzliche Attraktivität für die freiwillige Altersvorsorge wurde durch Änderungen des Einkommensteuergesetzes geschaffen, die die 12 % Steuer auf Arbeitgeberbeiträge abgeschafft haben. Vor den Änderungen wurde diese Steuer beim Zahlung der Rente an den Arbeitnehmer erhoben, wenn der Arbeitgeber steuerliche Vorteile in Anspruch nahm, was nun nicht mehr der Fall ist.