Einmal mehr stehen Trump und einmal mehr die USA und Geopolitik im Mittelpunkt der globalen Schlagzeilen. Während in den letzten Wochen der Fokus auf Zöllen und dem Handelskrieg lag, verlagerte sich Ende letzter Woche der Fokus auf die Geopolitik. Und wie. Der Handel rund um die Ukraine und die Verhandlungen zur Beendigung des Krieges mit Russland haben begonnen. Und wo steht Europa und die EU in all dem? Donald Trump hat, um Fußballterminologie zu verwenden, ein beeindruckendes Tor gegen Europa erzielt und sie in diesen wenigen Wochen seiner neuen Amtszeit ziemlich in Verlegenheit gebracht. Die Frage ist, ob die europäischen Politiker und der Rest des Brüsseler Gefolges sich dessen bewusst sind.

Nur ein Beispiel dafür, wie Trump Probleme angeht und wie er sie löst oder plant, sie zu lösen. Trump erklärte, dass die USA der Ukraine mehr als 300 Milliarden Dollar gegeben haben, während Europa nur 100 Milliarden Dollar beigetragen hat. Trump erwähnte, dass er den ukrainischen Beamten gesagt hat, dass die USA ein Äquivalent von 500 Milliarden Dollar an seltenen Mineralien von ihnen wollen und dass sie diesem Antrag im Wesentlichen zugestimmt haben. Er erklärte auch, dass er eine Vereinbarung mit Kiew über den Austausch von Hilfe gegen seltene Mineralien aus der Ukraine erreichen möchte, unabhängig davon, ob diese Mineralien eines Tages Russland gehören könnten.

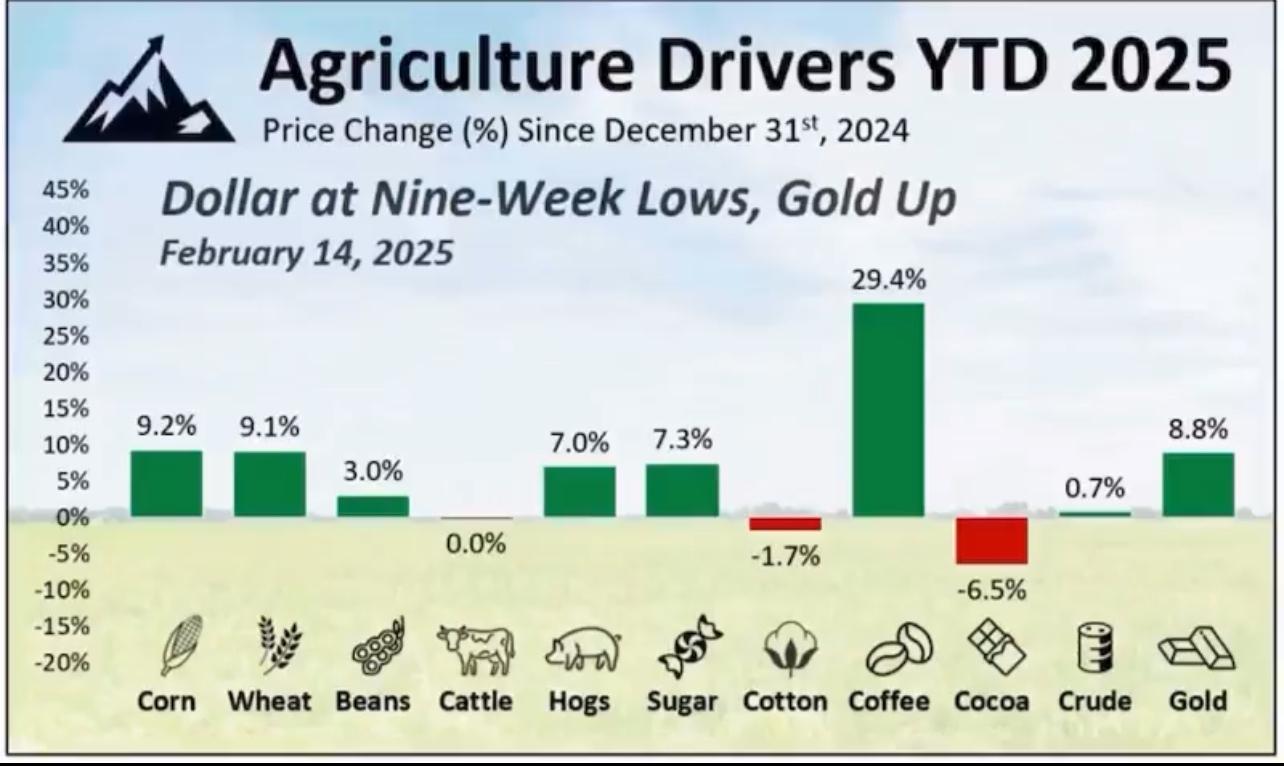

Wie spiegelt sich all dies in unseren Rohstoffmärkten wider? Wie sonst als durch erhöhte Volatilität. In diesen sieben Wochen des Jahres ist der Trend unmissverständlich bullish. Kaffee setzt seinen beispiellosen Anstieg von bis zu 29 % fort, was dazu beigetragen hat, dass der Agrarindex von Bloomberg seit Jahresbeginn um 7,1 % gestiegen ist. Auch andere Agrarprodukte haben im Allgemeinen zugenommen. Gold bricht Rekorde, während nur Öl stagniert (wer weiß, wie die Inflation wäre, wenn der Trend wie der von Kaffee wäre), genau wegen dieser Friedensverhandlungen. Insgesamt versucht der Markt, seine Interessen durch ein Gleichgewicht zwischen der Entwicklung der Ernte in Brasilien, Bedenken hinsichtlich der globalen Produktion, sich entwickelnden Zolldiskussionen und Veränderungen auf dem Devisenmarkt zu erreichen. Und all dies vor dem Beginn der Frühjahrsanbausaison in den USA, wenn erhöhte Volatilität üblich ist.

Wenn wir auf die kommende Woche schauen, haben wir, wenn wir nur nach Ankündigungen urteilen, eine verkürzte Handelswoche vor uns (aufgrund des Feiertags in den USA am Montag). Die Märkte sind relativ ruhig, teilweise weil Trump die Einführung von Gegenzöllen, die er seit Wochen angedroht hat, verschoben hat. Kürzlich kündigte Trump die Einführung von Gegenzöllen auf Importe aus allen Ländern an, die Zölle auf amerikanische Produkte erheben. Es wurde erwartet, dass er dies letzte Woche tun würde, aber das Weiße Haus hat angedeutet, dass es noch analysiert, welche Länder Zölle auferlegt oder erhöht werden sollten und dass die Schlussfolgerungen bald bekannt sein werden.

Es sollte hier angemerkt werden, dass Trumps Absicht in vielen Fällen darauf abzielt, verschiedene Länder an den Verhandlungstisch zu bringen. Allgemein gesprochen ist das makroökonomische Umfeld bullish. Auf globaler Ebene ist es jedoch nie langweilig, und wer weiß, was uns diese Woche erwartet, von Trump und Zöllen über Friedensverhandlungen bis hin zu neuen schwarzen Schwänen.

Statistiken zeigen, dass die CPI-Inflation in den USA im Jahresvergleich drei Prozent erreicht hat (gegenüber Erwartungen von 2,9 Prozent). Erhöhen die Händler die Preise vor Trumps Zöllen? Angesichts dieses Anstiegs der Inflationsrate, konzentriert sich die FED jetzt auf Zinserhöhungen? Trump möchte natürlich niedrigere Zinsen, daher bin ich mir sicher, dass die FED gezwungen sein wird, eine Zeit lang stabil zu bleiben.

Wird russisches Gas zurückkehren?

Auf den globalen Märkten blieben die Ölpreise letzte Woche nahezu unverändert, da eine steigende Nachfrage erwartet wird, aber auch ein Angebot, wenn Russland und die Ukraine eine Friedensvereinbarung erreichen. Der Preis für ein Barrel auf dem Londoner Markt stieg letzte Woche um 0,1 %, während auf dem amerikanischen Markt ein Barrel um 0,4 % fiel. Alles dreht sich derzeit um potenzielle Verhandlungen zwischen Russland und der Ukraine und das mögliche Ende des Krieges und alles, was ein solches Ende mit sich bringen würde – letztendlich das Ende der Sanktionen gegen Russland und seine Öl- und Gasexporte?

Die Internationale Energieagentur glaubt, dass, wenn eine Lösung gefunden wird, um die Sanktionen zu umgehen, die der ehemalige US-Präsident Joe Biden am Ende seiner Amtszeit gegen Versicherer, Träger und Produzenten von russischem Öl verhängt hat, die Exporte wieder aufgenommen werden könnten. Die Nachfrage steigt jedoch ebenfalls. Analysten von JPMorgan schätzen, dass die Nachfrage nach Öl im Vergleich zum Vorjahr um 1,4 Millionen Barrel pro Tag gestiegen ist und nun 103,4 Millionen Barrel pro Tag erreicht. Darüber hinaus würde das Ende des Krieges zwischen Russland und der Ukraine das Wachstum der europäischen Volkswirtschaften positiv beeinflussen, was wiederum die Nachfrage nach Energie stärken würde.

Die Futures-Preise für europäisches Erdgas TTF sind unter 48 €/MWh gefallen, ein Rückgang von fast 20 % im Vergleich zum höchsten Zweijahresniveau vor einer Woche, da die Bedenken über schnelle Gasentnahmen aus den Speichern nachließen. Letzte Woche schlugen Deutschland, Frankreich und Italien vor, die Gaslageranforderungen der EU zu lockern, um den Markt zu normalisieren. Die bestehende Regelung der Europäischen Kommission schreibt vor, dass alle EU-Länder ihre Speicherkapazitäten bis November auf 90 % auffüllen, mit Zwischenzielen für Februar, Mai, Juli und September. Die Gaslager in der EU sind derzeit zu weniger als 45 % gefüllt, was es schwierig macht, die 90 %-Anforderung bis zum 1. November zu erfüllen. Wärmeres Wetter in Nordwesteuropa und ein Anstieg der LNG-Importe helfen, die Entnahmen zu verlangsamen.

Darüber hinaus wecken die Bemühungen von US-Präsident Donald Trump um ein schnelles Ende des Krieges in der Ukraine Hoffnungen, dass einige Flüsse von russischem Gas zurückkehren könnten, was die Versorgungsprognosen verbessert. Tatsächlich ist die EU bereit, zu russischem Gas zurückzukehren. Europäische Beamte diskutieren die Möglichkeit, weiterhin russisches Gas aus Pipelines im Rahmen einer potenziellen Vereinbarung über die Ukraine zu kaufen. Deutschland, Ungarn und viele andere Länder haben diese Idee unterstützt. Eine Vereinbarung zwischen Russland und der Ukraine könnte den Preis für europäisches Gas um 36 bis 56 Prozent senken, schätzen Analysten der Financial Times. Eine potenzielle Friedensvereinbarung zwischen Russland und der Ukraine würde ein negatives Risiko für die europäischen Gaspreise darstellen, da sie zu erhöhten Flüssen von russischem Gas nach Europa führen könnte, so Goldman Sachs.

Trotz strenger Sanktionen gegen Öl und Gas hat die EU seit der Invasion der Ukraine im Februar 2022 weiterhin Rohstoffe wie Düngemittel aus Russland gekauft. Daten von Eurostat zeigen, dass im Jahr 2023 etwa 3,9 Millionen Tonnen russischer Düngemittel in die EU importiert wurden, und in den ersten neun Monaten des Jahres 2024 wurden 3,7 Millionen Tonnen importiert. Im Juli 2024 wurden 574 Tausend Tonnen Düngemittel in die EU importiert, 50 % mehr als im Juli 2021, dem Sommer vor dem Krieg.

Markttreiber

Der Getreidemarkt wird zwischen Trumps Maßnahmen, Long-Positionen in Mais, Short-Positionen in Weizen, die Verkäufe europäischer Produzenten zurückhalten, Überkonsum und strukturellen Schwächen des Euro eingeengt. Kurzfristig kann alles passieren, aber langfristig wird der ‚Markttreiber‘ wahrscheinlich ein Rückgang unter die Euro-Parität sein. Die globalen Weizenpreise steigen weiterhin. Betrachtet man die Bewegung der Futures-Preise von Weizenverträgen an der CBOT, stieg der Preis im Februar um 7,2 % aufgrund einer Kombination aus fundamentalen (kaltes Schwarzes Meer und Wetter in den USA) und externen Faktoren (saisonale Preisbewegungen, Dollar, Fonds und deren Positionierung).

Aufgrund von Zöllen steht die Aluminiumproduktion im öffentlichen Rampenlicht. Wer ist wer in der Welt des Aluminiums? Nach groben Schätzungen ist der größte Produzent der Welt überzeugend China, mit einer Produktion von etwa 41 Millionen Tonnen. Die Größe der Produktion Chinas wird durch die Tatsache hervorgehoben, dass der zweitgrößte globale Produzent Indien mit einer Produktion von etwa 4,1 Millionen Tonnen ist. Es folgen Russland mit etwa 3,8 Millionen Tonnen, dann Kanada mit etwa drei Millionen Tonnen, und die Top fünf Produzenten der Welt werden von den VAE mit etwa 2,7 Millionen Tonnen geschlossen. Die neun größten Produzenten produzieren etwa 56 Millionen Tonnen (was bis zu 85 % der globalen Produktion ausmacht), während der Rest der Welt etwa 9,5 Millionen Tonnen produziert.

—

—

Im Kontext der US-Zölle sind die größten Lieferanten von Aluminium und Stahl in die USA überzeugend Kanada und die EU, mit einem geschätzten Importwert zwischen 70 und 80 Milliarden Dollar (wobei Stahl klar die Struktur dominiert). Weit hinter ihnen liegen Mexiko, Brasilien und Südkorea, die jeweils Importe im Wert von drei bis vier Milliarden Dollar haben. Es ist klar, wie sehr Kanada und die EU von diesen Zöllen betroffen sein werden. Interessanterweise belaufen sich Chinas Exporte in die USA, wenn es um Stahl und Aluminium geht, auf 1,6 Milliarden Dollar.

Futures-Preise für Kupfer fielen zu Beginn der neuen Woche auf etwa 4,6 $/lbs, da die Bedenken über potenzielle US-Zölle auf Kupferimporte nachließen. Das Metall stieg letzte Woche auf den höchsten Stand der letzten acht Monate, angetrieben von Ängsten vor einer vorübergehenden Verknappung des US-Kupfermarktes, wobei sich der Spread zwischen CME- und LME-Verträgen um mehr als 10 Prozent erhöhte.

Allerdings schlug Präsident Donald Trump vor, dass die Umsetzung von Zöllen auf Kupfer mehr Zeit in Anspruch nehmen würde als die kürzlich angekündigten Zölle auf Aluminium und Stahl, was die unmittelbaren Marktbedenken verringert. In der Zwischenzeit haben die Behörden in China Beschränkungen für die Kupferschmelze aufgrund von Überkapazitäten in der Industrie angeordnet. Diese Überproduktion hat zu einem Anstieg der Kupferimporte und einem Rückgang der Bestände geführt, obwohl die Schmelzunternehmen Schwierigkeiten haben, Gewinne zu erzielen.