Wir haben den anfänglichen Schock und die damit verbundenen Schlagzeilen wahrscheinlich bereits verdaut, sodass es dafür keine Notwendigkeit gibt. Es ist klar, dass die letzte Woche von Trump und Zöllen geprägt war, während alles andere in den Hintergrund trat. Betrachtet man die Rohstoffe, haben wir gerade die schlechteste Woche in den letzten zwei Jahren erlebt. Der Rohstoffindex von Bloomberg fiel in der letzten Woche um 6,3 Prozent, während der Markt versuchte, das bärische Ausmaß von Trumps neuen Zöllen und Chinas Vergeltungsmaßnahmen auf den Rohstoffmärkten zu bestimmen. Daher ist es nicht überraschend, dass viele Rohstoffe seit Monatsbeginn erhebliche Rückgänge verzeichnet haben: Silber, Öl, Kupfer, Benzin, Baumwolle, Sojabohnen…

In diesem gesamten Zollchaos wird es winner und loser geben, aber derzeit gibt es nur wenige Gewinner. Etwas überraschend ist, dass Mais an der CBOT einer von ihnen ist; die Nachfrage ist hoch (amerikanischer Mais hat weltweit wettbewerbsfähige Preise, das Pflanzwetter ist stürmisch, und es gibt keine neuen Zölle für Mexiko, das ein wichtiger Importeur von amerikanischem Mais ist).

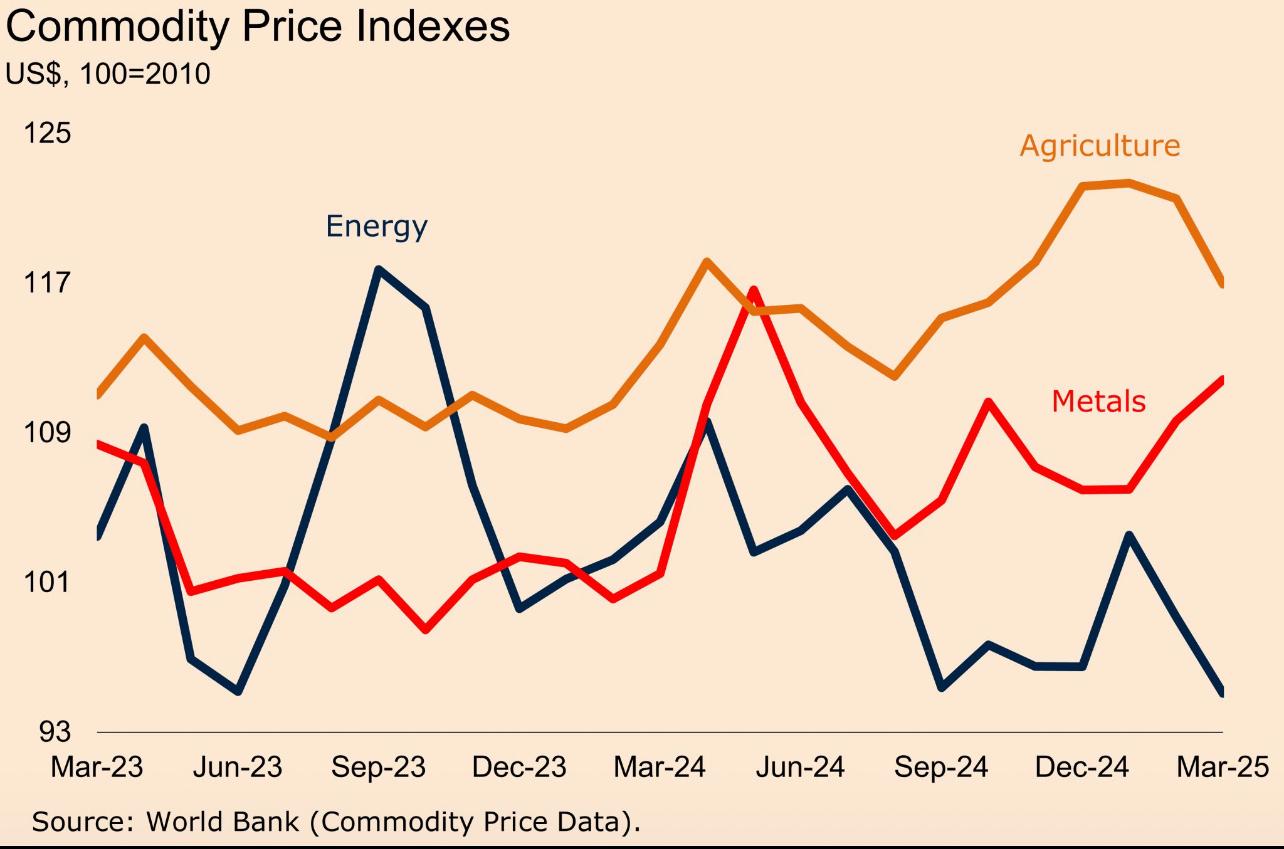

Das erste Quartal war das beste in drei Jahren

Und auf der Ebene des vergangenen Monats haben wir hauptsächlich einen Rückgang der Rohstoffpreise. Der Energiepreisindex fiel im März um 4,1 Prozent, angetrieben von einem starken Rückgang des Erdgaspreises in Europa (13,7 Prozent) und des Rohölpreises (4,2 Prozent). Die Preise für Nicht-Energieprodukte fielen ebenfalls um 2,1 Prozent. Der Agrarpreisindex sank um 3,8 Prozent. Die Lebensmittelpreise sanken um 2,7 Prozent, während die Rohstoffe einen leichten Anstieg von 1,3 Prozent verzeichneten. Die Metallpreise stiegen um 2 Prozent, angeführt von Zinn (7 Prozent), Nickel (5,1 Prozent) sowie Blei und Kupfer (jeweils um etwa 4 Prozent gestiegen). Edelmetalle stärkten sich um 3,1 Prozent, unterstützt durch den Anstieg von Gold und Silber (beide etwa 3 Prozent).

Im Kontext einer sehr apokalyptischen letzten Woche und sogar des Monats März selbst, wenn wir einen Schritt zurücktreten und die Situation seit Jahresbeginn betrachten, war das erste Quartal das beste Quartal für Rohstoffe in den letzten drei Jahren. Der Rohstoffindex von Bloomberg stieg um 7,7 Prozent, hauptsächlich aufgrund von Metallen und Energie.

—

—

Blickt man voraus, wird sich diese Woche weiterhin auf die Schlagzeilen zu Zöllen konzentrieren. Etwas überschattet von diesem sollten wir Donnerstag und die CPI-Daten zur Inflation, die brasilianischen Erntedaten und den April WASDE-Bericht nicht vergessen. Händler beobachten auch gefährliches Wetter in den USA (Tornados, Überschwemmungen), die südamerikanische Ernte und die Richtung der Risikoanlagen sowie des US-Dollars.

Investoren fürchten die Folgen der Zölle

Und jetzt zurück zur aktuellen Situation. Nachdem Trump drastische Zölle von 10 Prozent auf alle Importe in die USA angekündigt hat, sowie zusätzliche Gegenzölle auf viele Länder, mit denen die USA ein Handelsdefizit haben, hat China Gegenzüge angekündigt – Zölle von 34 Prozent auf alle Importe aus den USA (genau der gleiche Betrag, den Trump für Gegenzölle auf Importe chinesischer Waren festgelegt hat). Darüber hinaus hat China Beschränkungen für den Export strategischer seltener Elemente verhängt. So verfolgt Peking die Schritte Washingtons genau. Trump hatte zuvor Zölle von 20 Prozent auf Importe chinesischer Waren verhängt, und Peking reagierte schnell mit der gleichen Maßnahme. Diese Eskalation des Zollkriegs zwischen den beiden größten Volkswirtschaften der Welt könnte, befürchten die Investoren, die Lieferketten und den internationalen Handel stören, die Inflation erhöhen, das globale Wirtschaftswachstum verlangsamen und sogar zu einer Rezession führen. Besonders da mehrere andere Länder, einschließlich der EU, Gegenzüge zu Trumps Zöllen angekündigt haben.

Was sind Trumps Ziele? Zwei Dollars zu schaffen, wie es bereits in China mit dem Yuan der Fall ist, einen für den Binnenmarkt, den er verteidigen wird, und den, den wir kennen, für den internationalen Handel. Für letzteres wird er alles tun, um ihn abzuwerten, wodurch die untragbaren Schulden, die er generiert, abgewertet werden, die allein an passiven Zinsen 1,2 Milliarden Dollar jährlich betragen. Der erste Schritt besteht jedoch darin, einen Börsencrash zu erzeugen, damit Geld in US-Anleihen fließt. Zwischen diesem Monat und Juni muss die USA mehrere Billionen Dollar Schulden refinanzieren, und ein Scheitern würde katastrophale Folgen für das System haben.

Steigende Nachfrage nach Elektrizität

Der globale Stromverbrauch stieg 2024 um fast 1100 TWh, mehr als doppelt so viel wie der durchschnittliche jährliche Anstieg im letzten Jahrzehnt. Das Wachstum des globalen Stromverbrauchs wird durch die steigende Nachfrage nach Kühlung aufgrund extremer Temperaturen, den steigenden Verbrauch in der Industrie, im Transport und den Ausbau von Rechenzentren angetrieben. Mehr als sieben GW Kernkraftkapazität wurden 2024 in Betrieb genommen, ein Anstieg von 33 Prozent im Vergleich zu 2023. Diese Zahl ist die fünftgrößte in den letzten drei Jahrzehnten.

Die Gasnachfrage stieg um 2,7 Prozent. Die globale Kohlenachfrage stieg um 1 Prozent. China blieb der größte Kohlenverbraucher der Welt mit einem Rekordanteil von 58 Prozent am globalen Verbrauch. In den USA wird erwartet, dass die Einbeziehung von Biokraftstoffen in fossile Brennstoffe nahezu verdoppelt wird, während die Verhandlungen im Gange sind.

Öl- und Gaspreise sinken

Auf den globalen Märkten sind die Ölpreise in der letzten Woche erheblich gefallen! Die Futures-Preise für Öl fielen um mehr als 10 Prozent. Dies ist der größte wöchentliche Preisrückgang seit anderthalb Jahren, und zeitweise fielen die Preise auf den niedrigsten Stand seit vier Jahren. Weitere Rückgänge setzen sich zu Beginn der neuen Woche fort. Der Haupttreiber ist die globale Angst, dass der Handelskrieg eine Rezession in der globalen Wirtschaft auslösen könnte. Darüber hinaus hat OPEC eine Produktionssteigerung angekündigt. Der Zeitpunkt könnte nicht besser sein. Dieses Kartell und seine Verbündeten haben beschlossen, die Produktion im Mai um 411.000 Barrel pro Tag zu erhöhen, nachdem zuvor eine Erhöhung um 135.000 Barrel angekündigt worden war.

Aufgrund des erhöhten Rezessionsrisikos haben viele Analysten kürzlich ihre Schätzungen für die Ölnachfrage und -preise gesenkt. Beispielsweise haben Analysten von Goldman Sachs ihre Zielpreisprognosen für Öl zum Jahresende um fünf Dollar gesenkt. Sie erwarten, dass der Ölpreis in London im Dezember bei etwa 66 Dollar liegen wird und im US-Markt bei etwa 62 Dollar pro Barrel.

Die Futures-Preise für europäisches Erdgas TTF fielen zu Beginn der neuen Woche unter 35 €/MWh, was den Verlust von 10 Prozent aus der Vorwoche erhöht und sich den niedrigsten Niveaus seit September 2024 nähert, angetrieben von der Angst, dass der anhaltende globale Handelskrieg die industrielle Aktivität reduzieren und die Gasnachfrage verringern könnte. Die Spannungen eskalierten weiter, als Trump neue Zölle von 50 Prozent auf China androhte, falls Peking die Vergeltungsmaßnahmen nicht aufhebt, was Bedenken hinsichtlich der Inflation und eines langsameren Wirtschaftswachstums aufwarf. Dies könnte energieintensive Industrien dazu bringen, ihre Betriebe zu reduzieren, was den zukünftigen Energiebedarf verringert. Trump wies jedoch die Bedenken hinsichtlich einer Rezession zurück und bestand darauf, dass ein Marktboom unvermeidlich sei.

Darüber hinaus könnte der Anstieg der Ölproduktion seit Mai und mögliche Änderungen der europäischen Lagerziele das Gasangebot erhöhen. Der Markt erwartet auch mehr LNG-Lieferungen nach Europa aufgrund der geringeren Nachfrage in China sowie eines schwachen LNG-Verbrauchs in Asien im Jahr 2025, was potenziell die Gaspreise in Europa niedrig halten könnte.

Mais profitabler als andere Kulturen

In der Agrarwelt stieg der Mais in der letzten Woche an der CBOT um 1,5 Prozent, während die Sojabohnen um 4,5 Prozent fielen. Das Mehl fiel ebenfalls um 3,5 Prozent, während die Ölpreise um 1,5 Prozent stiegen. Die Position der Fonds bleibt short – derzeit 31,9 Millionen Rohstoffe. Wenn man tiefer analysiert, ist Mais long, während der gesamte Sojabohnenkomplex und das gesamte Weizen short sind. Die Short-Position bei Weizen ist sogar extrem. Alle Derivate von Weichweizen haben Preise, die auf den Erwartungen des Endes des Krieges in der Ukraine, idealen Wetterbedingungen und stabiler Geopolitik für die nächste Ernte basieren. Somit ein sehr bullishes Umfeld, wenn die Dinge nicht wie erwartet laufen.

Wir haben auch Daten zum Pflanzplan in den USA. Was die Daten uns gezeigt haben, ist die Bestätigung, dass Mais für Produzenten profitabler ist als andere Frühjahrsfrüchte. Investitionen belohnen Mais und bestrafen Saatgut und amerikanischen Proteinweizen, einen Trend, den wir wahrscheinlich weltweit sehen werden.

Handelskrieg führt zur Rezession

Es scheint, dass Investoren eher geneigt sind zu glauben, dass neue Zölle einen stärkeren Einfluss auf das langsame Wachstum haben werden als auf überhitzte Preise, was die Zentralbanken dazu führen wird, ihre Politiken weiter zu lockern. Goldman Sachs hat die Wahrscheinlichkeit einer Rezession in den USA von 20 Prozent auf 35 Prozent erhöht und erklärt, dass es bis Dezember mit drei weiteren Zinssenkungen der FED rechnet.

Die Länder mit den höchsten geschätzten Goldreserven im Boden sind Russland und Australien, jeweils mit 12.000 Tonnen Gold, die noch abgebaut werden müssen, gefolgt von Südafrika mit 5.000 Tonnen Gold, dann Indonesien (3600 mt), Kanada (3200 mt), China (3100 mt), den USA (3000 mt), Peru (2500 mt), Brasilien (2400 mt), Kasachstan (2300 mt) und die Top 10 wird von Usbekistan mit 1800 Tonnen Gold, die noch abgebaut werden müssen, geschlossen.

Zu Beginn der neuen Woche fielen die Kupfer-Futures-Preise auf etwa 4,20 $/lbs, was den Rückgang der letzten Woche um 14,1 Prozent auf den niedrigsten Stand der letzten zehn Wochen vertiefte, da die Ängste wachsen, dass der zunehmend intensive Handelskrieg unter Präsident Trump zu einer globalen Rezession führen könnte. Dennoch schließen die neuen US-Zölle Kupfer, Gold, Energie und bestimmte Mineralien aus, die nicht im Inland beschafft werden. Kupfer stieg Ende März aufgrund von Spekulationen, dass Trump speziell das Metall ins Visier nehmen könnte, auf Rekordhöhen, aber die Preise sind seitdem zurückgegangen, da diese Bedenken bisher nicht eingetreten sind.