Die kollektive wirtschaftliche Erinnerung dieses Landes erinnert sich noch an die Qualen, die Schuldner in Schweizer Franken erlitten, nachdem die Schuldenkrise die Eurozone 2010 traf. Die Möglichkeit eines griechischen Zahlungsausfalls und des Austritts aus dem Euro erschreckte globale Investoren, die in dem Schweizer Franken Zuflucht vor dieser Katastrophe suchten. Das Ergebnis war ein rascher Anstieg des Wertes des ‚Schweizers‘ – von durchschnittlich 4,85 Kuna im Jahr 2009 sprang der Wechselkurs 2010 auf 5,28 und im folgenden Jahr auf 6,03 Kuna. Mit anderen Worten, er stärkte sich innerhalb von zwei Jahren um ein Viertel.

Das Sprichwort besagt, dass sich die Geschichte selten wiederholt, aber oft reimt sie sich. Ein solches Reimspiel findet in diesem Jahr statt, das direkt Hunderttausende unserer Bürger betrifft und indirekt zwei Millionen weitere. Doch im Gegensatz zu vor 15 Jahren werden die Folgen glücklicherweise nicht so dramatisch sein. Dies betrifft das rasche Schwächen des Wertes des US-Dollars, das den Wert der Investitionen kroatischer Bürger, die sich für amerikanische Aktien entschieden haben, ernsthaft erodiert. Es gibt ungefähr hunderttausend solcher Investoren – inländische Maklerfirmen verlassen sich heute hauptsächlich auf Kunden, die im Ausland handeln, da der Handel an der Zagreber Börse einen sehr kleinen Anteil an ihren Einnahmen ausmacht.

Änderung des Paradigmas

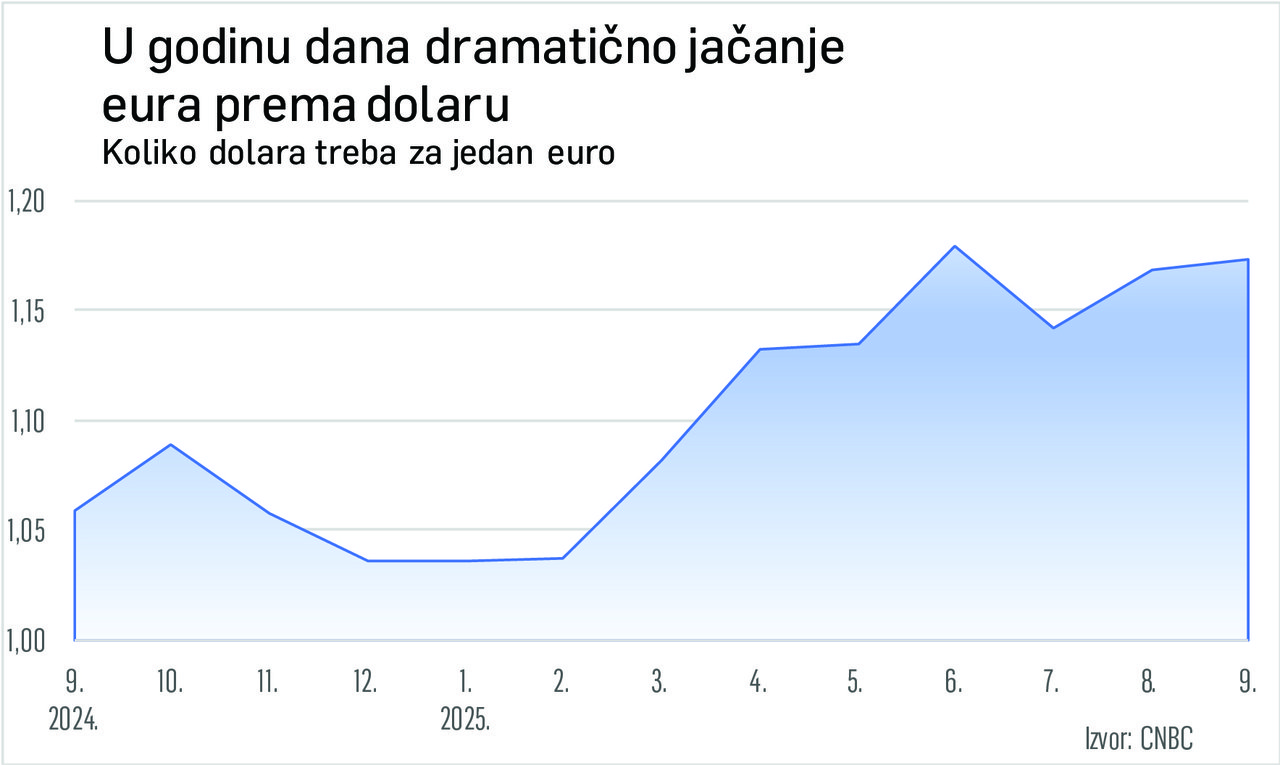

Ende letzter Woche war ein Euro 1,1568 Dollar wert, was bedeutet, dass die amerikanische Währung in diesem Jahr mehr als 11 Prozent ihres Wertes verloren hat. Es ist erwähnenswert, dass der Dollar im letzten Monat teilweise wieder zugelegt hat; Mitte September wurde der höchste Wert von 1,1837 Dollar für einen Euro verzeichnet, was das Defizit für 2025 auf 14 Prozent vertiefte. Das Schwächen des Dollars begann von Niveaus, die als stark überbewertet galten, und der Markt fand einen Grund für die Korrektur in der Frühjahrsankündigung amerikanischer Zölle, die zwei Drittel der Welt betreffen.

Die jüngste Erholung des Dollars kann auf europäische Probleme zurückgeführt werden. Primär die politischen Ereignisse in Frankreich, von denen die Finanzmärkte eine Antwort erwarten, ob Sébastien Lecornu den Haushalt in einem zweiten Versuch um die Position des Premierministers konsolidieren kann, wo er nur 27 Tage lang blieb. Enttäuschende Daten aus der deutschen Wirtschaft trugen ebenfalls dazu bei, insbesondere in Form des größten Rückgangs des Exportwerts in sieben Monaten. Wenn Sie dachten, dies sei nur eine kurzlebige Episode der Instabilität und dass wir bald wieder Parität zwischen Dollar und Euro sehen würden, liegen Sie falsch. Analysten der Raiffeisen Bank erwarten, dass der Wechselkurs bis zur ersten Hälfte 2026 1,20 Dollar für einen Euro erreichen wird.

Unter diesen Umständen ändert sich ein erheblicher Teil des Investitionsparadigmas in amerikanischen Wertpapieren. Kurz gesagt, der Kauf von Aktien, wie Nvidia oder Apple, bedeutet nicht mehr nur, auf deren Gewinnwachstum zu setzen. Heute bedeutet es auch, auf die Stärkung des Dollars zu setzen. Und in diesem Moment gibt es keine Berechnung dafür. Konkret ist der Index amerikanischer Aktien, der S&P 500, in diesem Jahr so stark gestiegen, wie der Dollar geschwächt wurde, was bedeutet, dass der reale Gewinn für Investoren aus der Eurozone negativ ist, wenn die Inflation berücksichtigt wird. Obwohl Aktien langfristig Schutz vor Inflation bieten, sollte nicht erwartet werden, dass jeder Anstieg der Verbraucherpreise mit einem Anstieg der Aktienmärkte einhergeht, sagt Goran Dubček, Partner bei der alternativen Investmentfondsverwaltungsgesellschaft Mathematica Capital Partners.

Auch für Washington geeignet

– Tatsächlich wirken sich inflationsbedingte Schocks oft negativ auf Aktien aus, da sie den Konsum treffen, aber auch aufgrund der restriktiven Geldpolitik, auf die Zentralbanken in solchen Zeiten zurückgreifen, um ihr Hauptziel – Preisstabilität – zu erreichen. Die Einnahmen und Gewinne der Unternehmen sind jedoch nominale Werte, und genau deshalb bieten Aktien langfristig Schutz vor Inflation. In jedes Instrument außerhalb der eigenen Landeswährung zu investieren, ist im Wesentlichen zwei Entscheidungen: eine Wette auf den Preisanstieg dieses Wertpapiers und eine Wette auf die Stärkung der Währung, in der man investiert – behauptet Dubček.

Aufgrund der enormen Defizite der USA und der unkontrollierbar steigenden Schulden, zusammen mit Maßnahmen von Präsident Donald Trump, wie der Einmischung in die Unabhängigkeit der Zentralbank, erwartet Dubček eine weitere Schwächung der amerikanischen Währung. Seiner Ansicht nach hat die aktuelle US-Administration kein Problem mit einer weiteren Schwächung, solange ein schwächerer Dollar keine übermäßig hohe Inflation verursacht, aber wenn globale Investoren ernsthaft beginnen, Liquiditätsüberschüsse aus den USA und dem Dollar in andere Währungen und Märkte umzuleiten, wird das sicherlich ein Alarmzeichen sein. – In diesem Moment sehen wir die Schwächung des Dollars noch nicht als Motivation für globales Kapital, sich auf europäische Märkte zu konzentrieren; vielmehr ist zum ersten Mal in 15 Jahren Dollarstärkung das Gegenteil geschehen, was die Unvorsichtigen darauf hinweist, wie wichtig die Währungsrisiken in einem Portfolio sind – betont Dubček. Kroatische Kleinanleger haben diese Lektion bereits gelernt und suchen zunehmend ihr Aktienmarktglück näher zu Hause. Ivan Dražetić, Leiter des Anleihegeschäfts bei InterCapital, sagt, dass Kleinanleger im Allgemeinen vorsichtiger geworden sind, wenn es um Investitionen in dollar-denominierte Vermögenswerte geht. – Gleichzeitig haben die europäischen Aktienindizes sehr attraktive Bewertungen und tragen kein Währungsrisiko für europäische Investoren. Daher sehen wir tatsächlich ein erhöhtes Interesse europäischer Investoren an inländischen Aktien – bemerkt Dražetić. Seine Meinung über das Schicksal des Dollars ist etwas optimistischer. Er erinnert daran, dass die Erwartungen bezüglich Zinssenkungen in den USA (die die Schwächung des Dollars beeinflusst haben) bereits in den EUR/USD-Wechselkurs eingepreist sind, und daher scheint es in diesem Moment nicht, dass der Dollar weiterhin gegenüber anderen Weltwährungen abwerten könnte. – Die Angst vor einem schwachen Dollar könnte tatsächlich übertrieben sein, zumindest in diesem Moment – bewertet Dražetić.